菠萝

回答于05月27日

金牌答疑老师

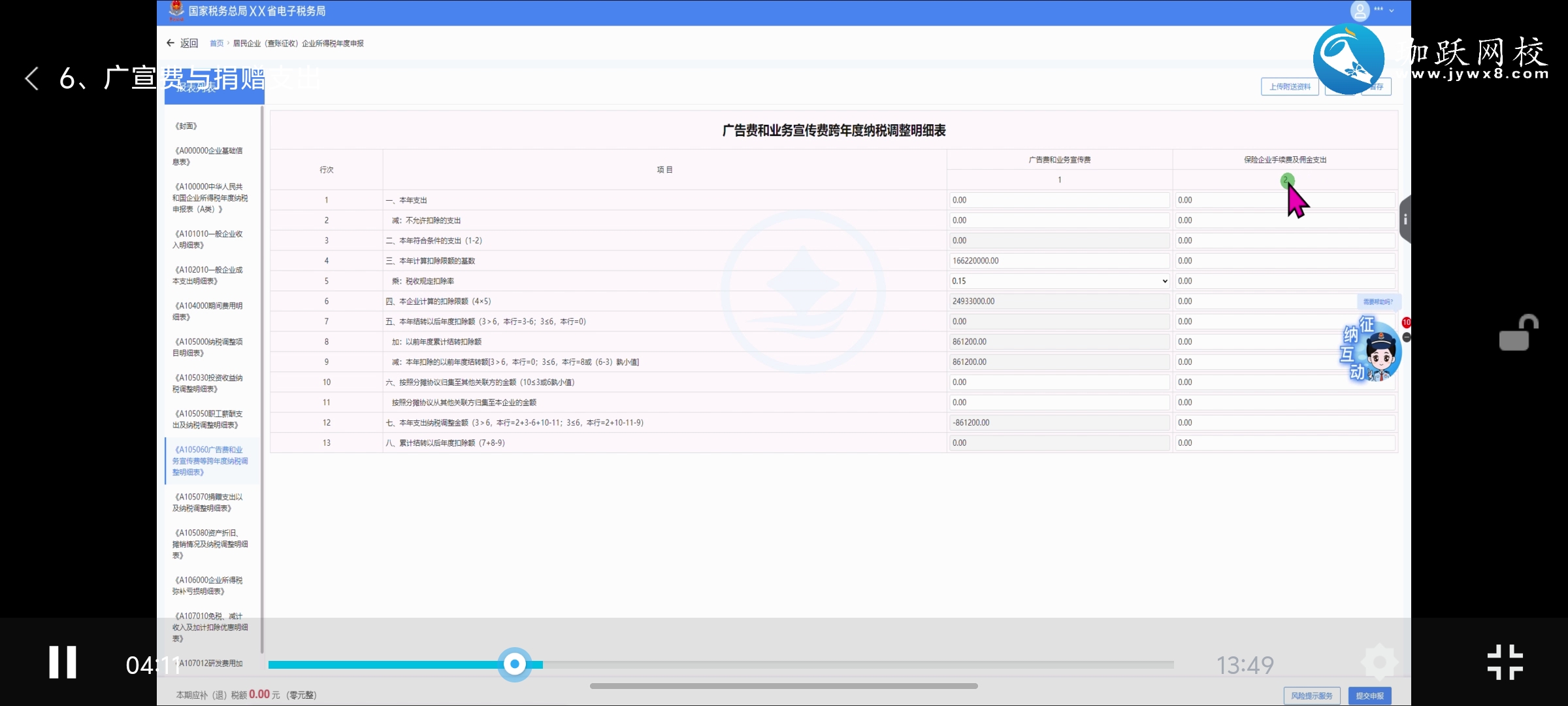

在广告费和业务宣传费跨年度纳税调整中,“本年计算扣除限额的基数”通常是销售(营业)收入,包含主营业务收入、其他业务收入以及视同销售收入等。具体来说:

- 主营业务收入:企业主要经营活动所取得的收入,比如生产制造企业销售产品的收入。

- 其他业务收入:除主营业务活动以外的其他经营活动实现的收入,像生产制造企业销售原材料的收入。

- 视同销售收入:会计上可能不作为销售核算,但在税收上要作为销售确认收入的情况,例如企业将自产产品用于广告宣传、职工福利等。

在企业所得税申报中,需按税法规定准确归集这些收入来确定该基数,进而计算广告费和业务宣传费的扣除限额。

在广告费和业务宣传费跨年度纳税调整中,“本年计算扣除限额的基数”通常是销售(营业)收入,包含主营业务收入、其他业务收入以及视同销售收入等。具体来说:

- 主营业务收入:企业主要经营活动所取得的收入,比如生产制造企业销售产品的收入。

- 其他业务收入:除主营业务活动以外的其他经营活动实现的收入,像生产制造企业销售原材料的收入。

- 视同销售收入:会计上可能不作为销售核算,但在税收上要作为销售确认收入的情况,例如企业将自产产品用于广告宣传、职工福利等。

在企业所得税申报中,需按税法规定准确归集这些收入来确定该基数,进而计算广告费和业务宣传费的扣除限额。

更多