菠萝

回答于05月28日

金牌答疑老师

通常使用递延收益核算的情况

在一般的与资产相关或与收益相关且补偿以后期间相关成本费用或损失的政府补助中,会使用递延收益进行核算。递延收益是指尚待确认的收入或收益,其目的是将政府补助在相关期间内进行分摊,以符合权责发生制原则 ,使补助与对应的成本费用等相匹配。

2. 本题情况分析

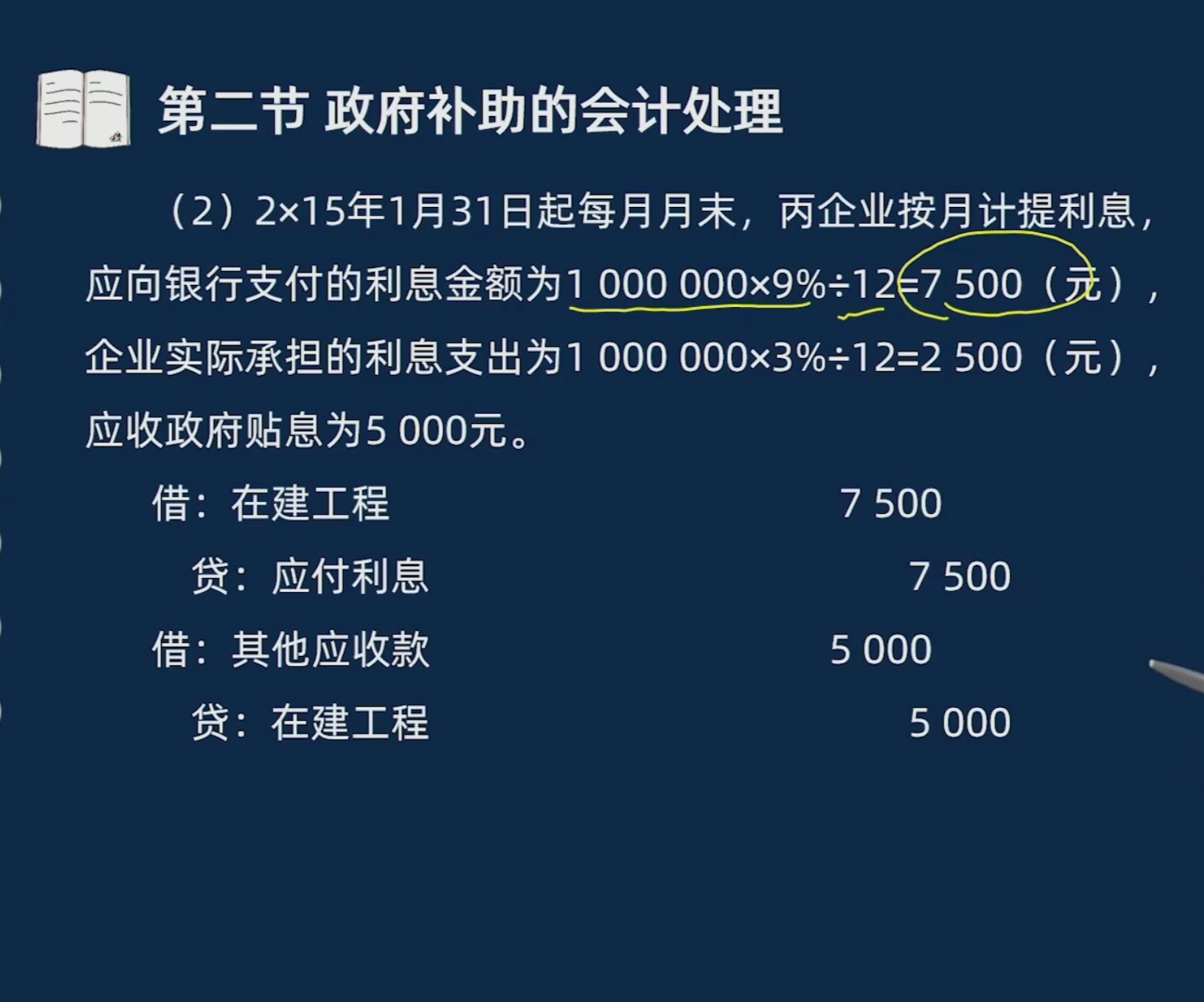

本题中财政贴息补助属于与收益相关的政府补助,且是用于补偿企业已经发生的利息费用。企业实际承担的利息支出为每月2500元,而应支付银行利息7500元,差额5000元为政府贴息。由于该贴息是对已发生利息的补偿,按照会计准则规定,与收益相关的政府补助,用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本 。本题中采用冲减在建工程成本(因为借款利息资本化计入在建工程)的方式处理,这种处理方式符合对已发生费用补偿的政府补助核算规则,所以不通过递延收益核算 。如果该贴息是用于补偿未来期间的利息费用,那么就需要通过递延收益,在未来相关期间进行分摊核算。

通常使用递延收益核算的情况

在一般的与资产相关或与收益相关且补偿以后期间相关成本费用或损失的政府补助中,会使用递延收益进行核算。递延收益是指尚待确认的收入或收益,其目的是将政府补助在相关期间内进行分摊,以符合权责发生制原则 ,使补助与对应的成本费用等相匹配。

2. 本题情况分析

本题中财政贴息补助属于与收益相关的政府补助,且是用于补偿企业已经发生的利息费用。企业实际承担的利息支出为每月2500元,而应支付银行利息7500元,差额5000元为政府贴息。由于该贴息是对已发生利息的补偿,按照会计准则规定,与收益相关的政府补助,用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本 。本题中采用冲减在建工程成本(因为借款利息资本化计入在建工程)的方式处理,这种处理方式符合对已发生费用补偿的政府补助核算规则,所以不通过递延收益核算 。如果该贴息是用于补偿未来期间的利息费用,那么就需要通过递延收益,在未来相关期间进行分摊核算。

更多