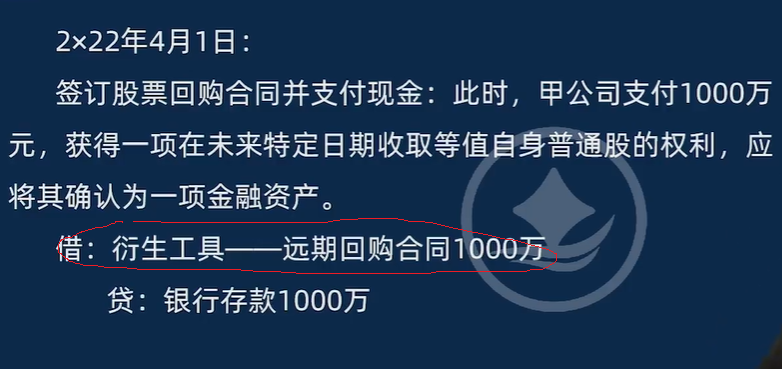

分析金融资产确认依据

根据金融工具相关准则,企业获得一项在未来特定日期收取等值自身普通股的权利,且以现金支付取得该权利 ,这种情况下符合金融资产定义,即企业持有的现金、其他方的权益工具以及符合条件的合同权利等,所以应确认为一项金融资产 。

2. 解释“衍生工具——远期回购合同”会计科目的使用

- 这里存在误解,从分录来看,“衍生工具——远期回购合同”并不矛盾。虽然前面提到是获得收取等值自身普通股的权利类似非衍生金融工具相关表述,但从会计处理使用“衍生工具”科目来讲,说明该股票回购合同具有衍生工具的特征。

- 衍生工具通常具有下列特征:其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动;不要求初始净投资,或与对市场因素变化预期有类似反应的其他类型合同相比,要求很少的初始净投资;在未来某一日期结算。

- 此股票回购合同可能因股票价格等市场因素变动而使合同价值变动,且支付 1000 万相对未来结算涉及的金额可能是很少的初始净投资,同时在未来特定日期结算,符合衍生工具特征,所以使用“衍生工具——远期回购合同”科目进行核算,借方登记取得衍生工具的成本,贷方登记支付的银行存款。

综上,确认为金融资产是从金融工具性质角度判断,而使用“衍生工具——远期回购合同”科目是基于该合同符合衍生工具特征进行会计核算,二者并不矛盾。

分析金融资产确认依据

根据金融工具相关准则,企业获得一项在未来特定日期收取等值自身普通股的权利,且以现金支付取得该权利 ,这种情况下符合金融资产定义,即企业持有的现金、其他方的权益工具以及符合条件的合同权利等,所以应确认为一项金融资产 。

2. 解释“衍生工具——远期回购合同”会计科目的使用

- 这里存在误解,从分录来看,“衍生工具——远期回购合同”并不矛盾。虽然前面提到是获得收取等值自身普通股的权利类似非衍生金融工具相关表述,但从会计处理使用“衍生工具”科目来讲,说明该股票回购合同具有衍生工具的特征。

- 衍生工具通常具有下列特征:其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动;不要求初始净投资,或与对市场因素变化预期有类似反应的其他类型合同相比,要求很少的初始净投资;在未来某一日期结算。

- 此股票回购合同可能因股票价格等市场因素变动而使合同价值变动,且支付 1000 万相对未来结算涉及的金额可能是很少的初始净投资,同时在未来特定日期结算,符合衍生工具特征,所以使用“衍生工具——远期回购合同”科目进行核算,借方登记取得衍生工具的成本,贷方登记支付的银行存款。

综上,确认为金融资产是从金融工具性质角度判断,而使用“衍生工具——远期回购合同”科目是基于该合同符合衍生工具特征进行会计核算,二者并不矛盾。

更多