菠萝

回答于05月28日

金牌答疑老师

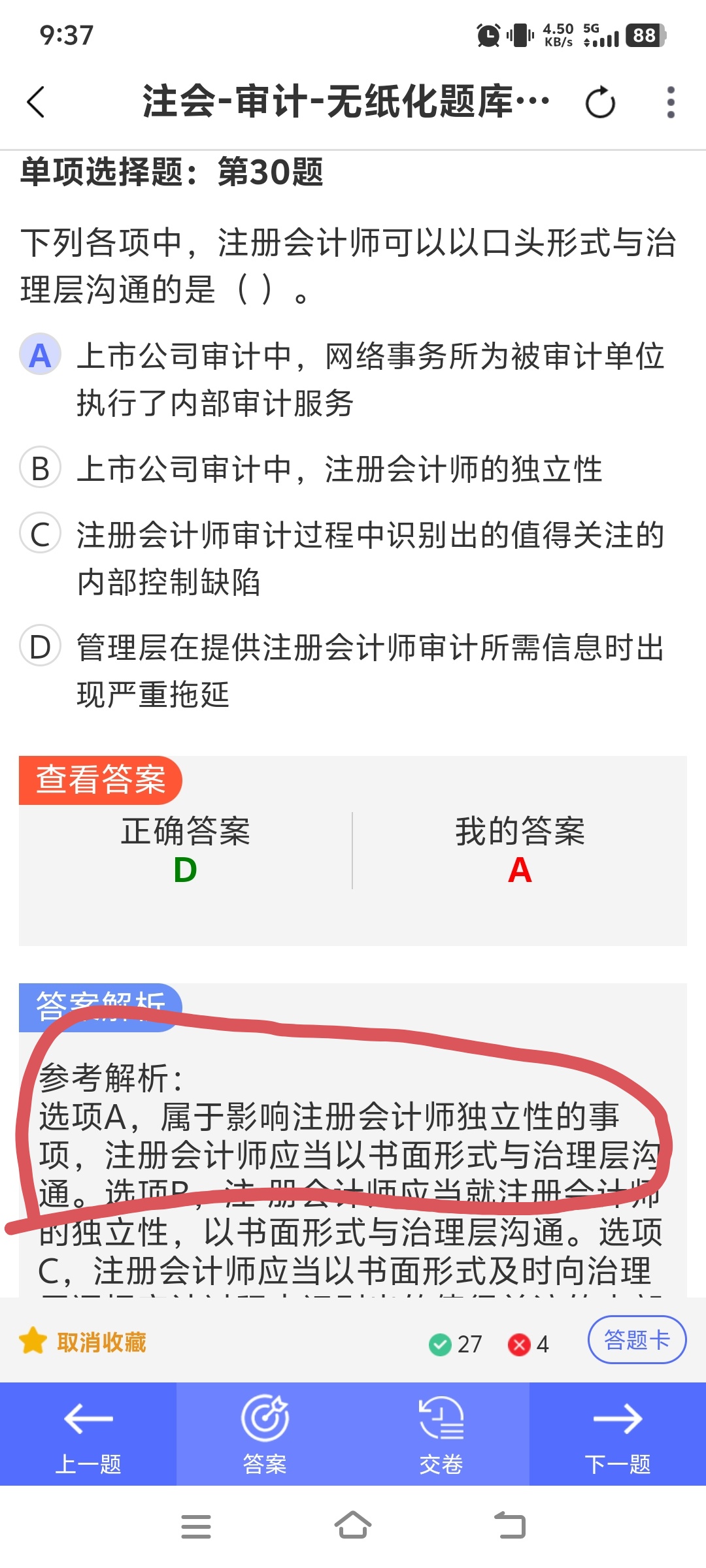

1. 分析选项A:

- 在上市公司审计中,网络事务所为被审计单位执行内部审计服务,这涉及到可能影响独立性等重要事项。此类事项通常较为重大且复杂,对审计的公正性和客观性影响较大,需要以书面形式进行正式沟通,以便治理层准确理解和留存记录,所以不能以口头形式沟通,A选项不符合要求。

2. 分析选项B:

- 上市公司审计中注册会计师的独立性是极其关键的内容。独立性是审计的灵魂,关乎审计报告的可信度和公众利益。对于这样重要的事项,必须采用书面形式与治理层沟通,以确保沟通的严肃性和准确性,使治理层能够清晰、明确地知晓相关情况并进行恰当处理,所以不能以口头形式沟通,B选项不符合要求。

3. 分析选项C:

- 注册会计师审计过程中识别出的值得关注的内部控制缺陷,这些缺陷可能对被审计单位的财务报告可靠性等产生重大影响。为了保证治理层能够全面、准确地了解缺陷内容,便于后续采取有效的改进措施,应当以书面形式进行沟通,所以不能以口头形式沟通,C选项不符合要求。

4. 分析选项D:

- 管理层在提供注册会计师审计所需信息时出现严重拖延,这属于审计过程中遇到的相对较为日常性的问题,虽然也需要向治理层沟通,但相比前面选项中的事项,其重要性和复杂性程度相对较低,注册会计师可以以口头形式先与治理层进行沟通,及时反馈情况,D选项符合要求。

综上,答案是D。

1. 分析选项A:

- 在上市公司审计中,网络事务所为被审计单位执行内部审计服务,这涉及到可能影响独立性等重要事项。此类事项通常较为重大且复杂,对审计的公正性和客观性影响较大,需要以书面形式进行正式沟通,以便治理层准确理解和留存记录,所以不能以口头形式沟通,A选项不符合要求。

2. 分析选项B:

- 上市公司审计中注册会计师的独立性是极其关键的内容。独立性是审计的灵魂,关乎审计报告的可信度和公众利益。对于这样重要的事项,必须采用书面形式与治理层沟通,以确保沟通的严肃性和准确性,使治理层能够清晰、明确地知晓相关情况并进行恰当处理,所以不能以口头形式沟通,B选项不符合要求。

3. 分析选项C:

- 注册会计师审计过程中识别出的值得关注的内部控制缺陷,这些缺陷可能对被审计单位的财务报告可靠性等产生重大影响。为了保证治理层能够全面、准确地了解缺陷内容,便于后续采取有效的改进措施,应当以书面形式进行沟通,所以不能以口头形式沟通,C选项不符合要求。

4. 分析选项D:

- 管理层在提供注册会计师审计所需信息时出现严重拖延,这属于审计过程中遇到的相对较为日常性的问题,虽然也需要向治理层沟通,但相比前面选项中的事项,其重要性和复杂性程度相对较低,注册会计师可以以口头形式先与治理层进行沟通,及时反馈情况,D选项符合要求。

综上,答案是D。

更多