菠萝

回答于04月19日

金牌答疑老师

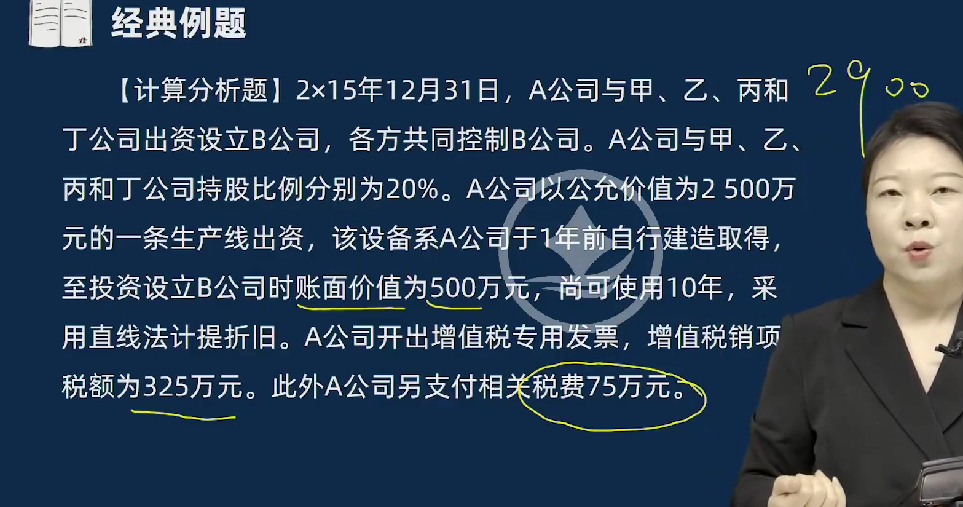

本题中A公司以非货币性资产(生产线)对外投资,涉及长期股权投资初始投资成本的确定 。

在以非货币性资产对外投资,且涉及增值税时,增值税是价外税,对于投资方来说,投出资产视同销售,产生的增值税销项税额是投资方为取得长期股权投资额外付出的代价,应计入长期股权投资的初始投资成本。

本题中A公司长期股权投资初始投资成本计算:

生产线公允价值2500万元 + 增值税销项税额325万元 + 相关税费75万元 = 2500 + 325 + 75 = 2900万元 。

一般区分是否加增值税的关键在于:如果是用存货、固定资产、无形资产等非货币性资产进行投资,因为视同销售会产生增值税销项税额,这部分税额是为取得股权额外付出的经济利益,要计入长期股权投资初始投资成本;如果是用现金、交易性金融资产等本身不涉及增值税应税行为的资产进行投资 ,自然不存在增值税计入初始投资成本的问题。

本题中A公司以非货币性资产(生产线)对外投资,涉及长期股权投资初始投资成本的确定 。

在以非货币性资产对外投资,且涉及增值税时,增值税是价外税,对于投资方来说,投出资产视同销售,产生的增值税销项税额是投资方为取得长期股权投资额外付出的代价,应计入长期股权投资的初始投资成本。

本题中A公司长期股权投资初始投资成本计算:

生产线公允价值2500万元 + 增值税销项税额325万元 + 相关税费75万元 = 2500 + 325 + 75 = 2900万元 。

一般区分是否加增值税的关键在于:如果是用存货、固定资产、无形资产等非货币性资产进行投资,因为视同销售会产生增值税销项税额,这部分税额是为取得股权额外付出的经济利益,要计入长期股权投资初始投资成本;如果是用现金、交易性金融资产等本身不涉及增值税应税行为的资产进行投资 ,自然不存在增值税计入初始投资成本的问题。

更多