速速老师

回答于04月18日

金牌答疑老师

您好,尾数调整原理

在金融资产利息计算和账务处理中,由于计算过程中采用四舍五入等近似计算,会导致最后一期计算的金额与理论金额存在微小差异,需要进行尾数调整,使账务处理的借贷方平衡且符合实际情况。

本题尾数调整分析

计算投资收益理论金额

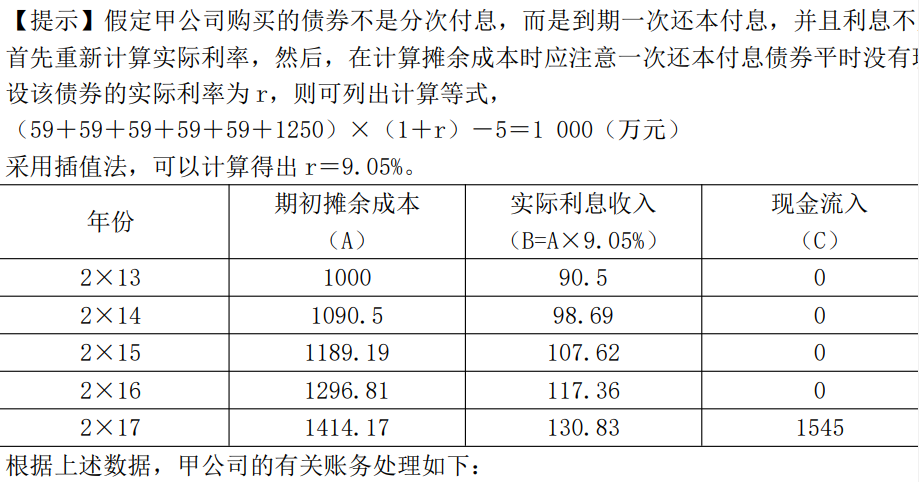

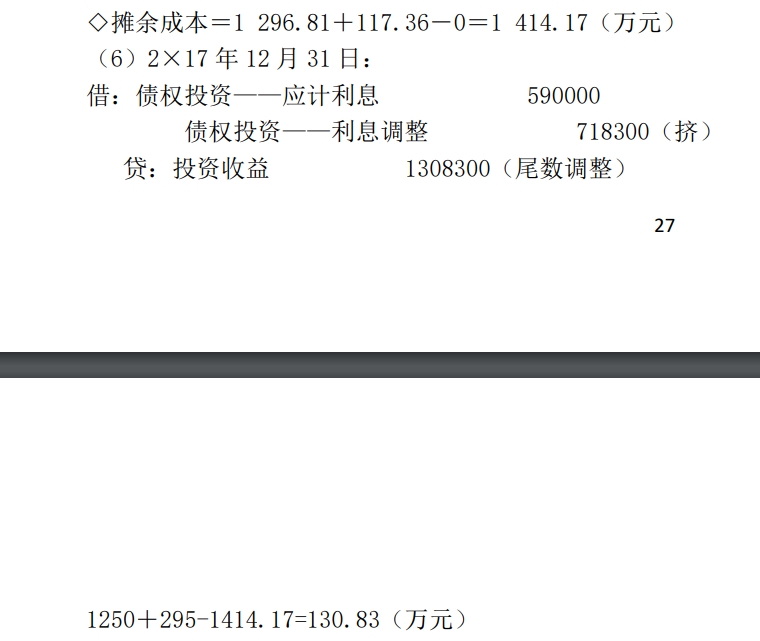

在到期一次还本付息债券中,2×17 年是最后一年 。债券面值 1250 万元,每年按票面利率计算的利息是 59 万元,5 年利息总计 295 万元 ,债券到期应收回金额是 1250 + 295 = 1545 万元。2×17 年期初摊余成本是 1296.81 万元 ,按实际利率 9.05% 计算的实际利息收入(理论投资收益)应该是 1296.81×9.05% = 117.36 万元(前面年份计算累计到这一期),加上期初摊余成本 1296.81 万元,期末摊余成本理论上应该是 1296.81 + 117.36 = 1414.17 万元 ,而到期实际收回 1545 万元,所以最后一年总的投资收益理论上是 1545 - 1296.81 = 248.19 万元 。但前面按实际利率法逐期计算累计到最后一年,前面计算的收益累计到 2×17 年年初加上 2×17 年按前面利率计算的收益,到 2×17 年累计收益与理论收益有差异。

确定各科目金额

债权投资 —— 应计利息:按债券票面利率计算,每年固定为 59 万元,即 590000 元 。

债权投资 —— 利息调整:是倒挤出来的金额。因为投资收益要使得借贷方平衡且符合实际收回金额与摊余成本等关系,已知投资收益最终要使得期末摊余成本符合到期收回情况,投资收益确定为 1308300 元,债权投资 —— 应计利息为 590000 元,根据 “投资收益 = 债权投资 —— 应计利息 + 债权投资 —— 利息调整”,所以债权投资 —— 利息调整 = 1308300 - 590000 = 718300 元 。通过这样倒挤 “债权投资 —— 利息调整” 金额,使得最后一期账务处理平衡,完成尾数调整 ,保证从期初摊余成本开始,经过各期利息计算和现金流处理后,到期时账务处理符合债券到期收回本息的实际情况。

您好,尾数调整原理

在金融资产利息计算和账务处理中,由于计算过程中采用四舍五入等近似计算,会导致最后一期计算的金额与理论金额存在微小差异,需要进行尾数调整,使账务处理的借贷方平衡且符合实际情况。

本题尾数调整分析

计算投资收益理论金额

在到期一次还本付息债券中,2×17 年是最后一年 。债券面值 1250 万元,每年按票面利率计算的利息是 59 万元,5 年利息总计 295 万元 ,债券到期应收回金额是 1250 + 295 = 1545 万元。2×17 年期初摊余成本是 1296.81 万元 ,按实际利率 9.05% 计算的实际利息收入(理论投资收益)应该是 1296.81×9.05% = 117.36 万元(前面年份计算累计到这一期),加上期初摊余成本 1296.81 万元,期末摊余成本理论上应该是 1296.81 + 117.36 = 1414.17 万元 ,而到期实际收回 1545 万元,所以最后一年总的投资收益理论上是 1545 - 1296.81 = 248.19 万元 。但前面按实际利率法逐期计算累计到最后一年,前面计算的收益累计到 2×17 年年初加上 2×17 年按前面利率计算的收益,到 2×17 年累计收益与理论收益有差异。

确定各科目金额

债权投资 —— 应计利息:按债券票面利率计算,每年固定为 59 万元,即 590000 元 。

债权投资 —— 利息调整:是倒挤出来的金额。因为投资收益要使得借贷方平衡且符合实际收回金额与摊余成本等关系,已知投资收益最终要使得期末摊余成本符合到期收回情况,投资收益确定为 1308300 元,债权投资 —— 应计利息为 590000 元,根据 “投资收益 = 债权投资 —— 应计利息 + 债权投资 —— 利息调整”,所以债权投资 —— 利息调整 = 1308300 - 590000 = 718300 元 。通过这样倒挤 “债权投资 —— 利息调整” 金额,使得最后一期账务处理平衡,完成尾数调整 ,保证从期初摊余成本开始,经过各期利息计算和现金流处理后,到期时账务处理符合债券到期收回本息的实际情况。

更多