菠萝

回答于05月21日

金牌答疑老师

兼职人员无劳动合同有兼职合同,其飞机票和高速过路费的抵扣情况有所不同,具体如下:

飞机票

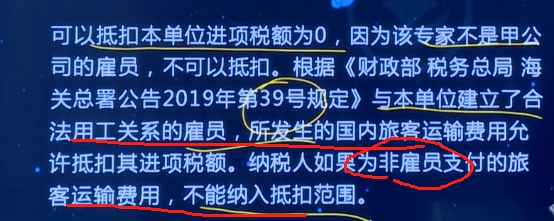

根据相关规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣,但仅限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。因此,仅有兼职合同的兼职人员的飞机票,一般不可以抵扣进项税额。

高速过路费

一般情况下,符合规定的高速过路费可以抵扣进项税。纳税人支付的道路、桥、闸通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。但前提是用于生产经营活动取得的高速过路费发票,用于个人消费或集体福利等非生产经营活动的则不能抵扣。所以,如果兼职人员的高速过路费是因公司生产经营业务产生,且取得了合法有效的通行费发票,通常可以抵扣进项税;如果是用于兼职人员个人事务等非生产经营活动,则不能抵扣。

兼职人员无劳动合同有兼职合同,其飞机票和高速过路费的抵扣情况有所不同,具体如下:

飞机票

根据相关规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣,但仅限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。因此,仅有兼职合同的兼职人员的飞机票,一般不可以抵扣进项税额。

高速过路费

一般情况下,符合规定的高速过路费可以抵扣进项税。纳税人支付的道路、桥、闸通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。但前提是用于生产经营活动取得的高速过路费发票,用于个人消费或集体福利等非生产经营活动的则不能抵扣。所以,如果兼职人员的高速过路费是因公司生产经营业务产生,且取得了合法有效的通行费发票,通常可以抵扣进项税;如果是用于兼职人员个人事务等非生产经营活动,则不能抵扣。

更多