菠萝

回答于05月20日

金牌答疑老师

关于本年累计未缴税额与期初未缴税额关系分析

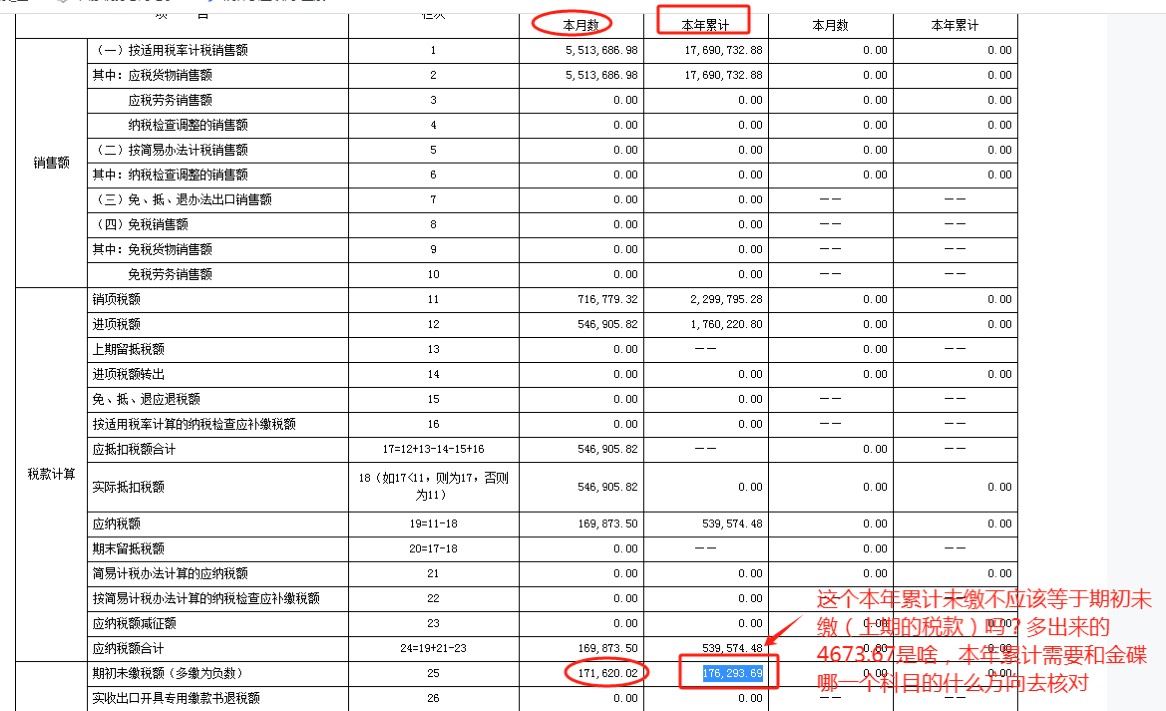

- 一般情况下,本期期末未缴税额(本年累计数)的形成逻辑是考虑期初未缴税额、本期应纳税额合计以及本期已缴税额等因素。即理论上期末未缴税额(本年累计) = 期初未缴税额(本年累计 ,即上期的这个数据) + 本期应纳税额合计 - 本期已缴税额 。

- 题中认为本年累计未缴应该等于期初未缴(上期税款),这种理解忽略了本期应纳税额以及本期已缴税额的影响 。若本期有应纳税额且未全部缴纳,或者有已缴税额等情况,都会导致期末未缴税额与期初未缴税额不一致。

2. 多出来的“4673.67”分析

- 由于缺乏关于本期已缴税额等更多数据,无法准确判断“4673.67”具体来源。但从申报表逻辑看,它可能是因为在计算期末未缴税额(本年累计)时,本期应纳税额合计、期初未缴税额以及本期已缴税额之间的计算差异导致 。比如本期存在已缴税额,但在计算时未正确考虑,或者应纳税额计算过程中有特殊调整事项等。

3. 与金蝶科目核对

- 在金蝶系统中,应与“应交税费 - 未交增值税”科目核对。“应交税费 - 未交增值税”贷方反映企业应缴纳的未交增值税额,借方反映企业实际缴纳的未交增值税额 。

- 对于申报表中的期初未缴税额(本年累计),应与金蝶“应交税费 - 未交增值税”科目的期初贷方余额(若为多缴则是借方余额 )核对;申报表中的期末未缴税额(本年累计)应与金蝶该科目期末贷方余额(若为多缴则是借方余额)核对 。通过逐笔核对本期的应纳税额确认、已缴税额记录等,来查找差异原因。

关于本年累计未缴税额与期初未缴税额关系分析

- 一般情况下,本期期末未缴税额(本年累计数)的形成逻辑是考虑期初未缴税额、本期应纳税额合计以及本期已缴税额等因素。即理论上期末未缴税额(本年累计) = 期初未缴税额(本年累计 ,即上期的这个数据) + 本期应纳税额合计 - 本期已缴税额 。

- 题中认为本年累计未缴应该等于期初未缴(上期税款),这种理解忽略了本期应纳税额以及本期已缴税额的影响 。若本期有应纳税额且未全部缴纳,或者有已缴税额等情况,都会导致期末未缴税额与期初未缴税额不一致。

2. 多出来的“4673.67”分析

- 由于缺乏关于本期已缴税额等更多数据,无法准确判断“4673.67”具体来源。但从申报表逻辑看,它可能是因为在计算期末未缴税额(本年累计)时,本期应纳税额合计、期初未缴税额以及本期已缴税额之间的计算差异导致 。比如本期存在已缴税额,但在计算时未正确考虑,或者应纳税额计算过程中有特殊调整事项等。

3. 与金蝶科目核对

- 在金蝶系统中,应与“应交税费 - 未交增值税”科目核对。“应交税费 - 未交增值税”贷方反映企业应缴纳的未交增值税额,借方反映企业实际缴纳的未交增值税额 。

- 对于申报表中的期初未缴税额(本年累计),应与金蝶“应交税费 - 未交增值税”科目的期初贷方余额(若为多缴则是借方余额 )核对;申报表中的期末未缴税额(本年累计)应与金蝶该科目期末贷方余额(若为多缴则是借方余额)核对 。通过逐笔核对本期的应纳税额确认、已缴税额记录等,来查找差异原因。

更多