菠萝

回答于05月22日

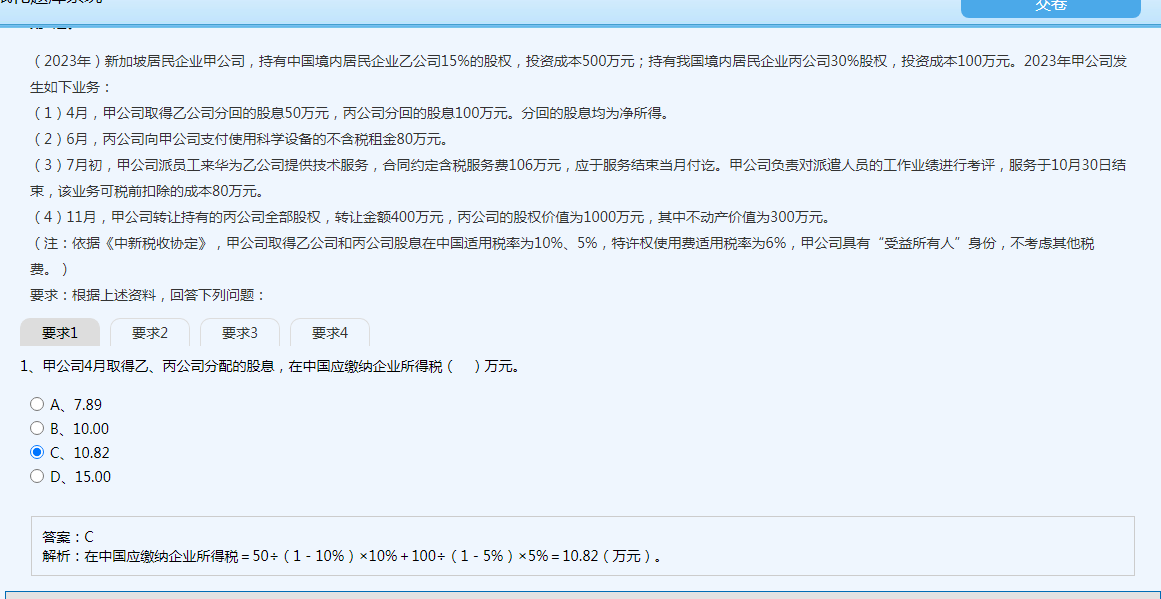

金牌答疑老师

- 题目中给出甲公司从乙公司和丙公司分回股息,且明确依据《中新税收协定》,甲公司取得乙公司股息适用税率为10%,取得丙公司股息适用税率为5% 。但分回的股息是净所得,需要还原为含税所得来计算应纳税额。因为企业所得税是先计算应纳税所得额,再乘以税率得出应纳税额,这里的净所得是扣除了企业所得税后的金额,所以要通过倒算还原为包含企业所得税的所得额,再乘以适用税率来计算应缴纳的企业所得税。

2. 计算从乙公司分回股息应缴纳的企业所得税:

- 从乙公司分回股息50万元,这是净所得。设从乙公司分回股息的应纳税所得额为x万元,已知适用税率为10%,则有x - x×10\%=50,即x(1 - 10\%) = 50,那么x=\frac{50}{1 - 10\%}。

- 所以从乙公司分回股息应缴纳的企业所得税=\frac{50}{1 - 10\%}\times10\%万元。

3. 计算从丙公司分回股息应缴纳的企业所得税:

- 从丙公司分回股息100万元,同样是净所得。设从丙公司分回股息的应纳税所得额为y万元,适用税率为5%,则y - y×5\%=100,即y(1 - 5\%) = 100,那么y = \frac{100}{1 - 5\%}。

- 所以从丙公司分回股息应缴纳的企业所得税=\frac{100}{1 - 5\%}\times5\%万元。

4. 计算总的应缴纳企业所得税:

- 甲公司4月取得乙、丙公司分配的股息在中国应缴纳企业所得税为从乙公司分回股息应纳税额与从丙公司分回股息应纳税额之和。

- 即50\div(1 - 10\%)×10\%+100\div(1 - 5\%)×5\%

- 先计算50\div(1 - 10\%)×10\%=\frac{50}{0.9}\times0.1\approx5.56(万元)。

- 再计算100\div(1 - 5\%)×5\%=\frac{100}{0.95}\times0.05\approx5.26(万元)。

- 两者相加5.56 + 5.26 = 10.82(万元)。

所以答案选C,甲公司4月取得乙、丙公司分配的股息,在中国应缴纳企业所得税10.82万元。

- 题目中给出甲公司从乙公司和丙公司分回股息,且明确依据《中新税收协定》,甲公司取得乙公司股息适用税率为10%,取得丙公司股息适用税率为5% 。但分回的股息是净所得,需要还原为含税所得来计算应纳税额。因为企业所得税是先计算应纳税所得额,再乘以税率得出应纳税额,这里的净所得是扣除了企业所得税后的金额,所以要通过倒算还原为包含企业所得税的所得额,再乘以适用税率来计算应缴纳的企业所得税。

2. 计算从乙公司分回股息应缴纳的企业所得税:

- 从乙公司分回股息50万元,这是净所得。设从乙公司分回股息的应纳税所得额为x万元,已知适用税率为10%,则有x - x×10%=50,即x(1 - 10%) = 50,那么x=50 / (1 - 10%)。

- 所以从乙公司分回股息应缴纳的企业所得税=50 / (1 - 10%)×10%万元。

3. 计算从丙公司分回股息应缴纳的企业所得税:

- 从丙公司分回股息100万元,同样是净所得。设从丙公司分回股息的应纳税所得额为y万元,适用税率为5%,则y - y×5%=100,即y(1 - 5%) = 100,那么y = 100 / (1 - 5%)。

- 所以从丙公司分回股息应缴纳的企业所得税=100 / (1 - 5%)×5%万元。

4. 计算总的应缴纳企业所得税:

- 甲公司4月取得乙、丙公司分配的股息在中国应缴纳企业所得税为从乙公司分回股息应纳税额与从丙公司分回股息应纳税额之和。

- 即50\div(1 - 10%)×10%+100\div(1 - 5%)×5%

- 先计算50\div(1 - 10%)×10%=50 / (0.9)×0.1≈5.56(万元)。

- 再计算100\div(1 - 5%)×5%=100 / (0.95)×0.05≈5.26(万元)。

- 两者相加5.56 + 5.26 = 10.82(万元)。

所以答案选C,甲公司4月取得乙、丙公司分配的股息,在中国应缴纳企业所得税10.82万元。

更多