账联分类

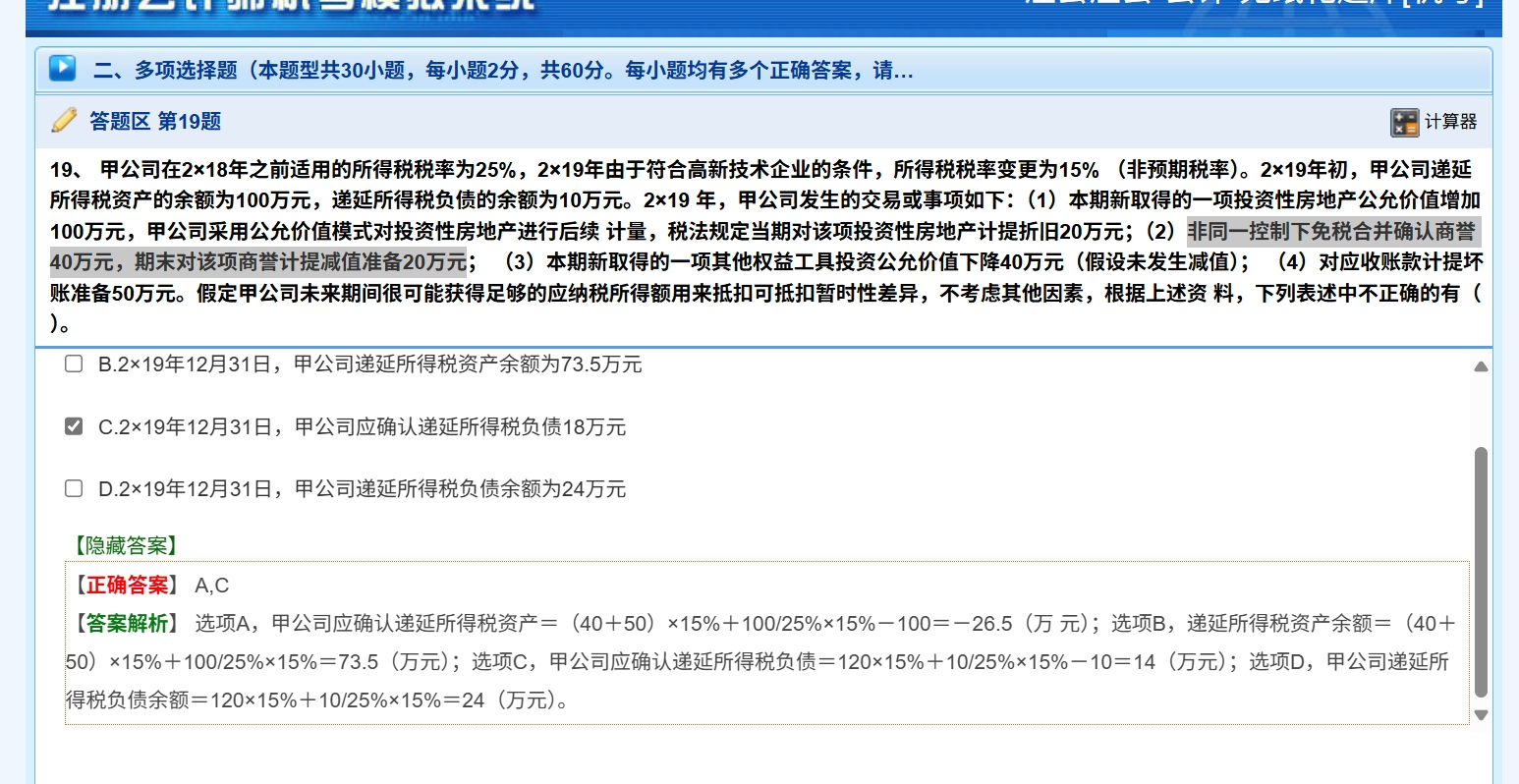

你好老师:图1中 关于商誉的递延所得税 免税合并下不产生商誉...

你好老师:图1中 关于商誉的递延所得税 免税合并下不产生商誉相关的递延所得税。 免税合并产生的商誉减值了 是否会产生递延所得税? 以上的情况如果产生递延所得税是不是只在合并报表做分录? 个别报告表不确认商誉所以不需要做递延所得税的会计分录?(题中没有计算商誉减值的递延所得税,我有点分不清是因为本身免税合并 商誉得初始确认和后续减值都不产生递延所得税 还是因为甲个别报表不需要确认因为商誉产生的递延所得税。)

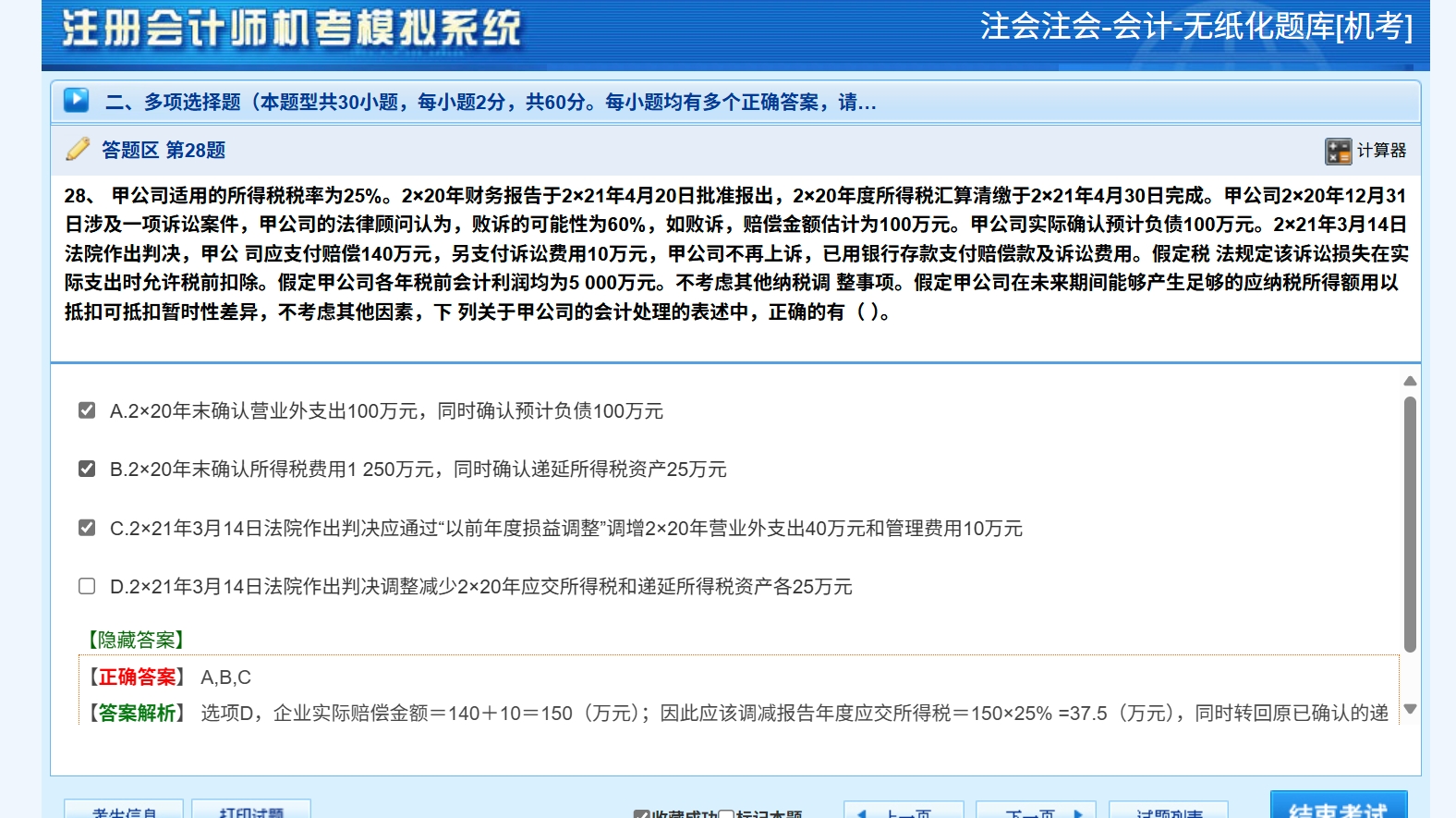

图2中判决是在财务报告对外报出之前下达的 同时也在纳税申报之前。所以可以调整上一个纳税年的税额,我这个理解对么 再就是C选项 这个以前年度损益调整 最后是否会影响留存收益?