菠萝

回答于05月18日

金牌答疑老师

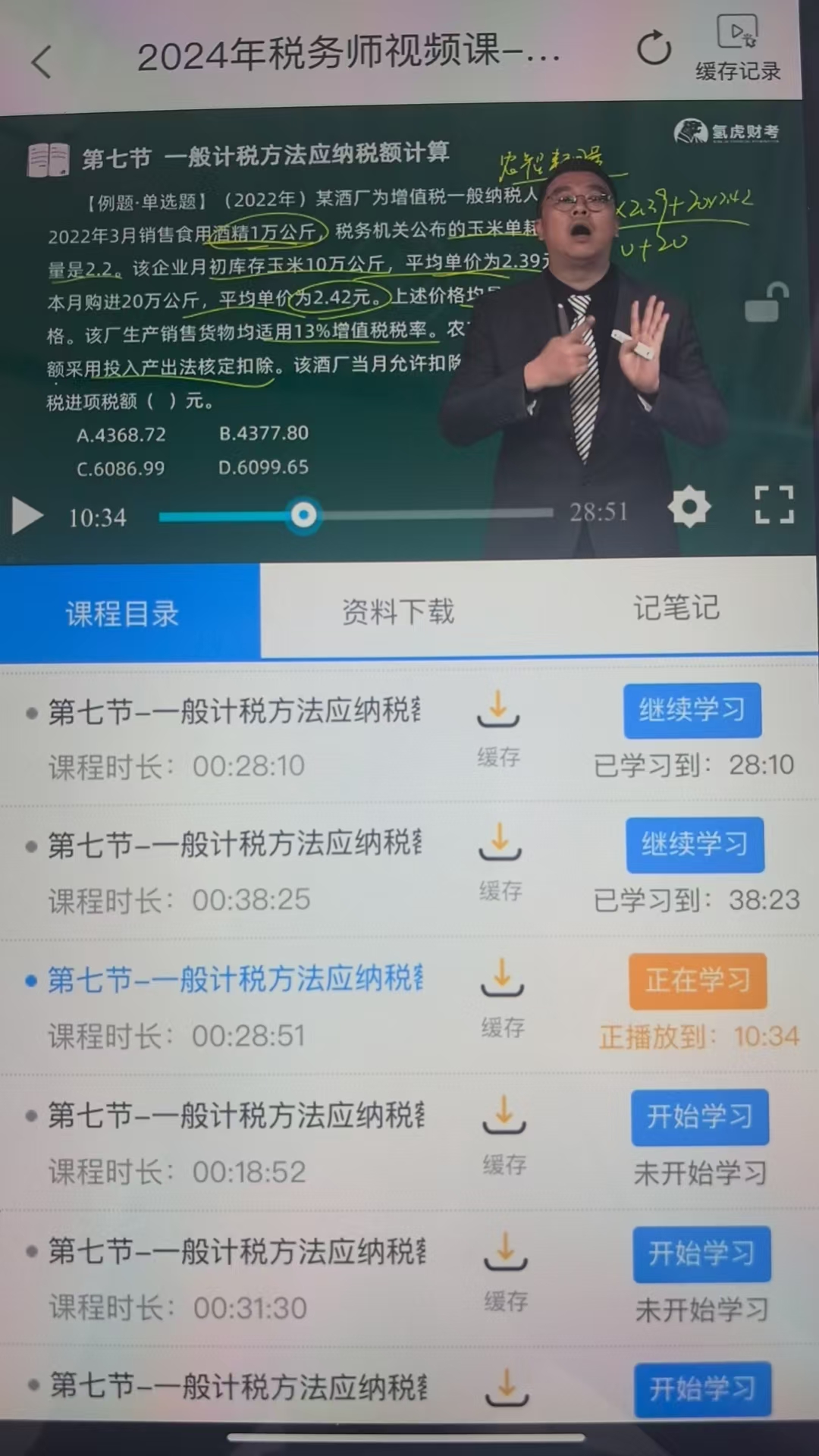

本题采用投入产出法核定扣除农产品增值税进项税额 。在投入产出法下,不是在农产品购买当月计算进项税抵扣,而是在领用生产销售货物当期,根据当期销售货物所耗用的农产品数量、平均单价等数据来统一计算可抵扣的进项税额 。

月初库存的玉米,在之前购买时并没有按照传统方式计算进项税抵扣,而是要等到实际生产领用时,和当月购进的农产品一起,根据当期销售货物的情况,按照投入产出法的公式来计算允许抵扣的进项税额。这样做是为了更准确地反映农产品进项税额与当期生产销售的关联,避免因购进时间与实际耗用时间差异导致进项税额核算不准确。

本题采用投入产出法核定扣除农产品增值税进项税额 。在投入产出法下,不是在农产品购买当月计算进项税抵扣,而是在领用生产销售货物当期,根据当期销售货物所耗用的农产品数量、平均单价等数据来统一计算可抵扣的进项税额 。

月初库存的玉米,在之前购买时并没有按照传统方式计算进项税抵扣,而是要等到实际生产领用时,和当月购进的农产品一起,根据当期销售货物的情况,按照投入产出法的公式来计算允许抵扣的进项税额。这样做是为了更准确地反映农产品进项税额与当期生产销售的关联,避免因购进时间与实际耗用时间差异导致进项税额核算不准确。

更多