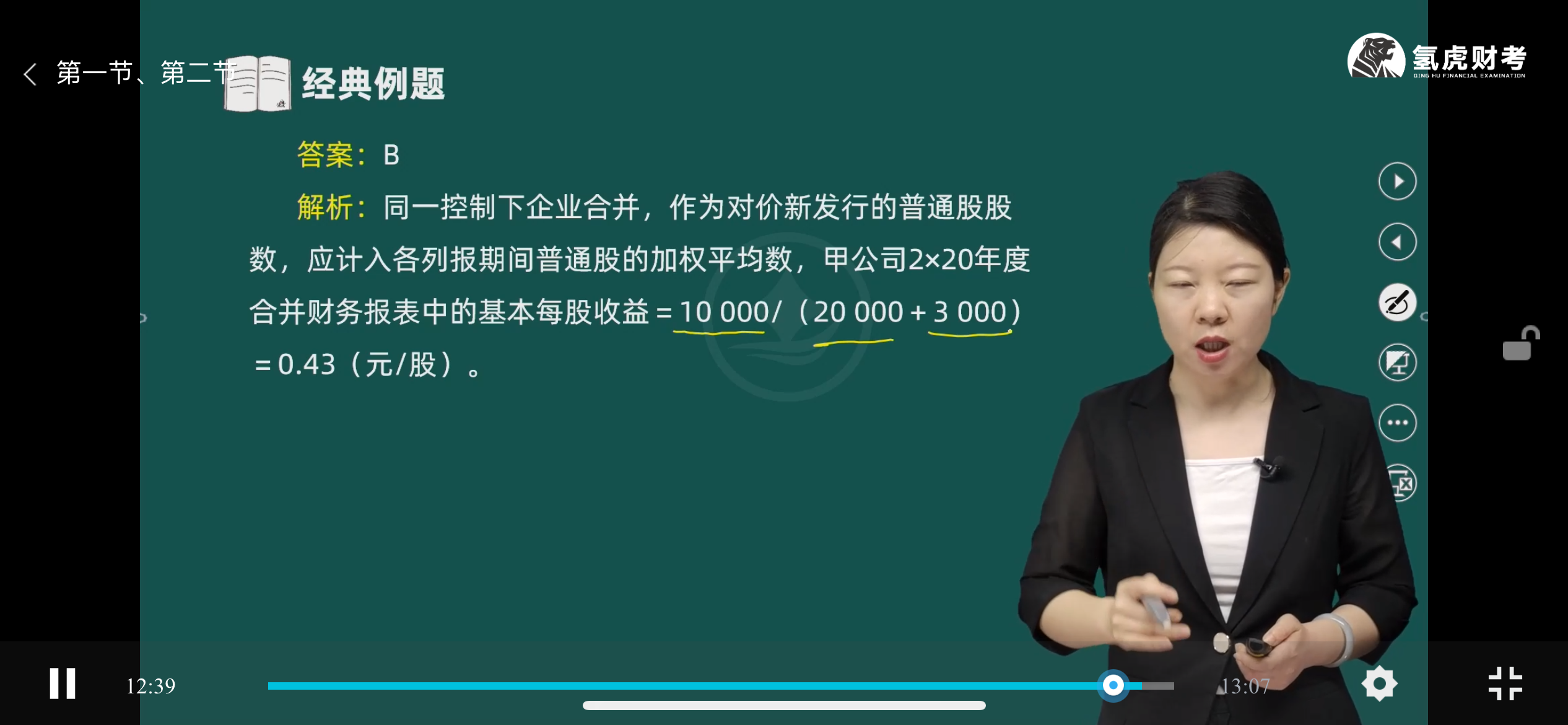

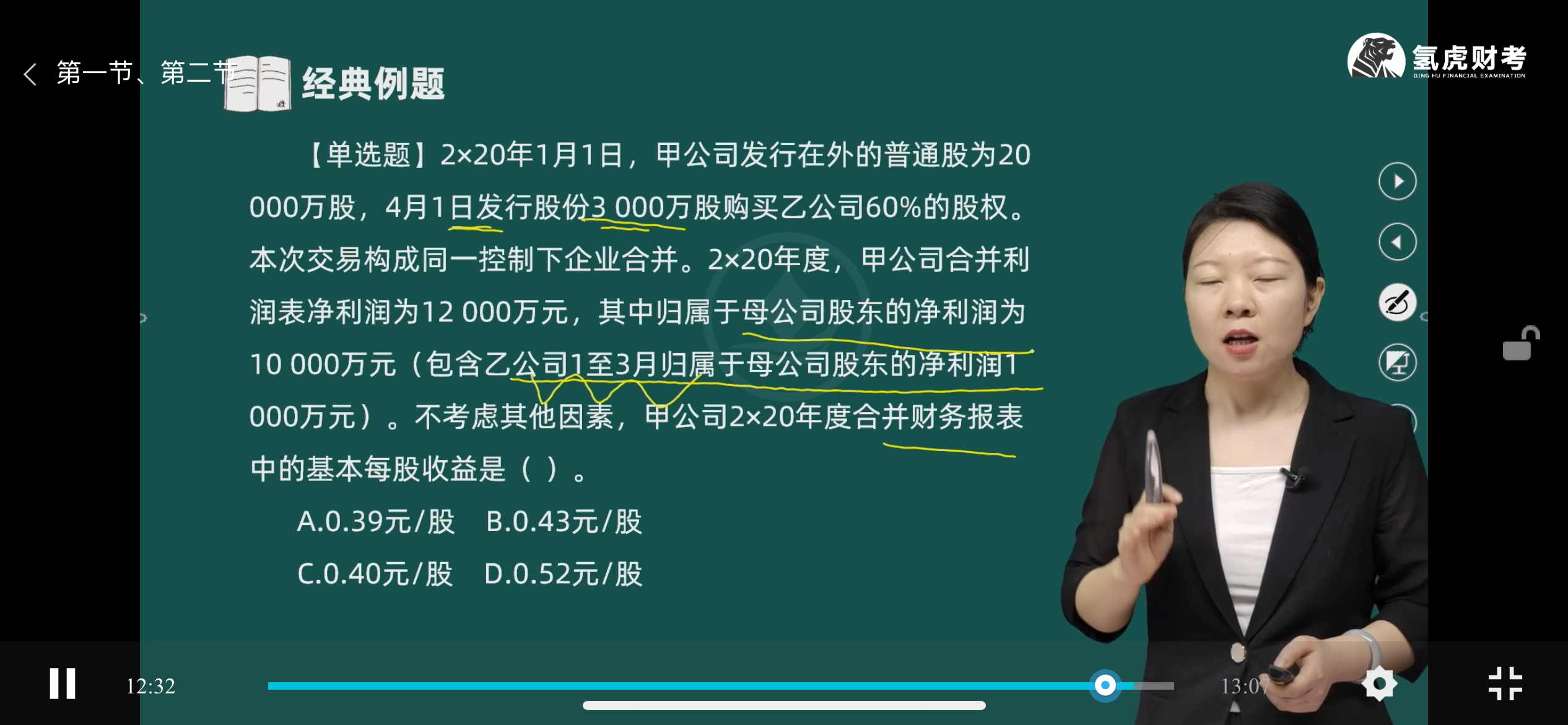

基本每股收益计算的是归属于母公司普通股股东的每股收益 。合并利润表中净利润12000万元包含了子公司(乙公司)合并后实现的利润以及其他相关利润等,不能直接用来计算基本每股收益。而归属于母公司股东的净利润10000万元,更能准确体现母公司普通股股东应享有的收益情况,但其中包含的合并前子公司利润需剔除,所以要用调整后的归属于母公司普通股股东的净利润来计算基本每股收益。

基本每股收益计算的是归属于母公司普通股股东的每股收益 。合并利润表中净利润12000万元包含了子公司(乙公司)合并后实现的利润以及其他相关利润等,不能直接用来计算基本每股收益。而归属于母公司股东的净利润10000万元,更能准确体现母公司普通股股东应享有的收益情况,但其中包含的合并前子公司利润需剔除,所以要用调整后的归属于母公司普通股股东的净利润来计算基本每股收益。

更多