菠萝

回答于04月27日

金牌答疑老师

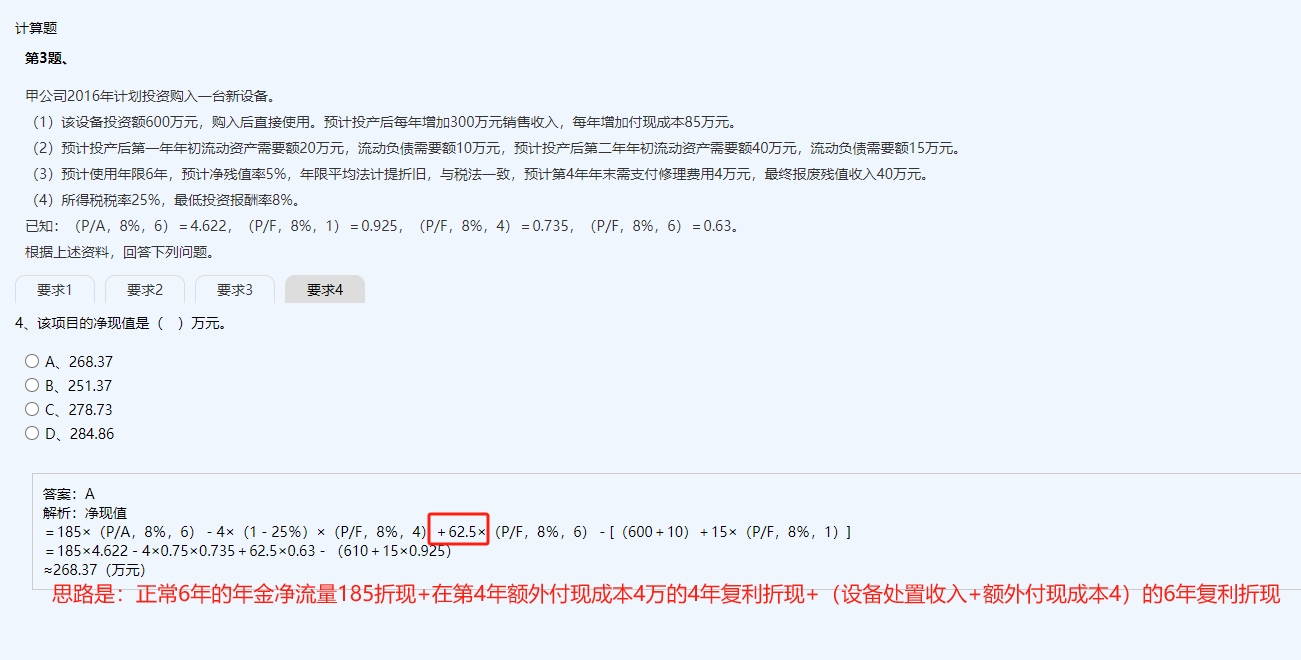

1. 计算年折旧额:

设备投资额600万元,预计净残值率5\% ,使用年限6年。根据年平均法计提折旧公式,年折旧额=固定资产原值\times(1 - 净残值率)\div使用年限,即600\times(1 - 5\%)\div6 = 95(万元 )。

2. 计算年净利润:

每年增加销售收入300万元,每年增加付现成本85万元,年折旧额95万元。根据净利润=(销售收入 - 付现成本 - 折旧 )\times(1 - 所得税税率) ,可得年净利润=(300 - 85 - 95)\times(1 - 25\%)= 90(万元 )。

3. 计算年净现金流量:

根据净现金流量=净利润 + 折旧 ,可得年净现金流量= 90 + 95 = 185(万元 )。这就是正常6年的年金净流量,按照年金现值系数折现,即185\times(P/A, 8\%, 6) 。

4. 第4年末额外付现成本相关折现:

第4年末需支付修理费用4万元,这是额外付现成本。考虑所得税影响,其税后付现成本为4\times(1 - 25\%) ,按照4年期的复利现值系数折现,即4\times(1 - 25\%)\times(P/F, 8\%, 4) 。

5. 设备处置相关折现(关键解释62.5的来源 ):

设备最终报废残值收入40万元,设备账面价值=600 - 95\times6 = 30万元。

处置收益=40 - 30 = 10万元,需缴纳所得税10\times25\% = 2.5万元。

所以处置设备的税后净现金流量=40 - 2.5 = 37.5万元 ,再加上第4年末额外付现成本4万元在第6年末的税后影响(4\times(1 - 25\%) ),即37.5+4\times(1 - 25\%) = 62.5万元,按照6年期的复利现值系数折现,即62.5\times(P/F, 8\%, 6) 。

6. 计算初始投资及垫支营运资金相关折现:

初始设备投资600万元,投产第一年年初垫支营运资金=20 - 10 = 10万元 ,投产第二年年初追加垫支营运资金=(40 - 15)-(20 - 10)=15万元 。

初始投资和第一年垫支营运资金合计600 + 10万元,第二年追加垫支营运资金按照1年期复利现值系数折现,即[(600 + 10)+15\times(P/F, 8\%, 1)] 。

1. 计算年折旧额:

设备投资额600万元,预计净残值率5% ,使用年限6年。根据年平均法计提折旧公式,年折旧额=固定资产原值×(1 - 净残值率)\div使用年限,即600×(1 - 5%)\div6 = 95(万元 )。

2. 计算年净利润:

每年增加销售收入300万元,每年增加付现成本85万元,年折旧额95万元。根据净利润=(销售收入 - 付现成本 - 折旧 )×(1 - 所得税税率) ,可得年净利润=(300 - 85 - 95)×(1 - 25%)= 90(万元 )。

3. 计算年净现金流量:

根据净现金流量=净利润 + 折旧 ,可得年净现金流量= 90 + 95 = 185(万元 )。这就是正常6年的年金净流量,按照年金现值系数折现,即185×(P/A, 8%, 6) 。

4. 第4年末额外付现成本相关折现:

第4年末需支付修理费用4万元,这是额外付现成本。考虑所得税影响,其税后付现成本为4×(1 - 25%) ,按照4年期的复利现值系数折现,即4×(1 - 25%)×(P/F, 8%, 4) 。

5. 设备处置相关折现(关键解释62.5的来源 ):

设备最终报废残值收入40万元,设备账面价值=600 - 95×6 = 30万元。

处置收益=40 - 30 = 10万元,需缴纳所得税10×25% = 2.5万元。

所以处置设备的税后净现金流量=40 - 2.5 = 37.5万元 ,再加上第4年末额外付现成本4万元在第6年末的税后影响(4×(1 - 25%) ),即37.5+4×(1 - 25%) = 62.5万元,按照6年期的复利现值系数折现,即62.5×(P/F, 8%, 6) 。

6. 计算初始投资及垫支营运资金相关折现:

初始设备投资600万元,投产第一年年初垫支营运资金=20 - 10 = 10万元 ,投产第二年年初追加垫支营运资金=(40 - 15)-(20 - 10)=15万元 。

初始投资和第一年垫支营运资金合计600 + 10万元,第二年追加垫支营运资金按照1年期复利现值系数折现,即[(600 + 10)+15×(P/F, 8%, 1)] 。

更多