菠萝

回答于04月26日

金牌答疑老师

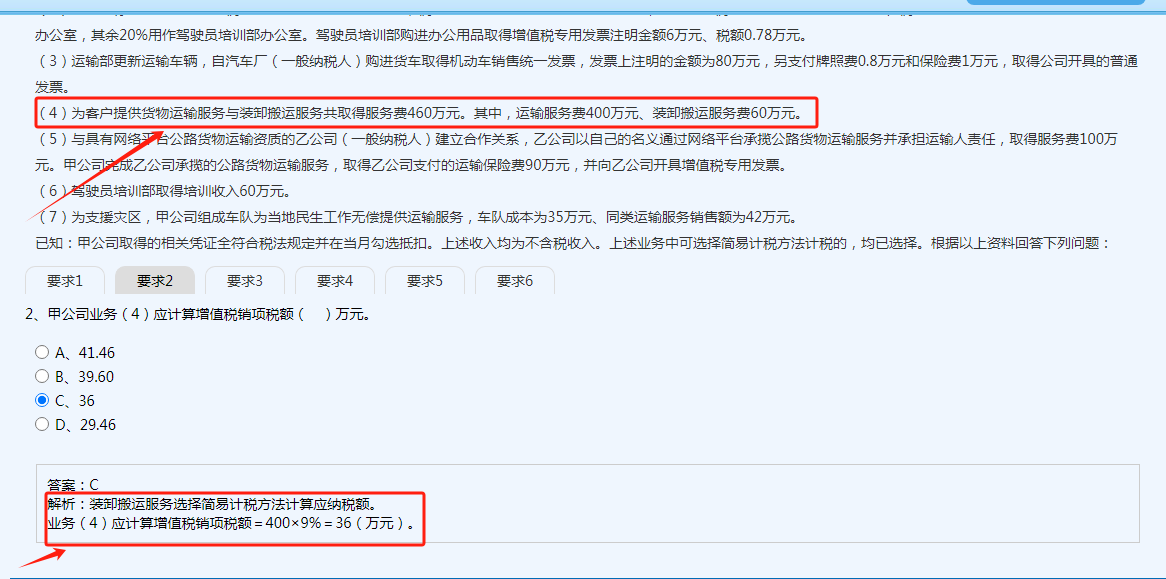

1. 增值税税率相关规定:在增值税中,货物运输服务属于交通运输服务,一般纳税人适用税率为9% ;装卸搬运服务属于物流辅助服务,一般纳税人可以选择适用简易计税方法,征收率为3% 。

2. 本题业务处理:题目中明确说明上述业务中可选择简易计税方法计税的,均已选择。所以装卸搬运服务选择了简易计税方法,简易计税方法下不通过“销项税额”核算 。而运输服务收入为400万元,按照一般计税方法,增值税销项税额 = 运输服务收入×税率 = 400×9\% = 36(万元) ,所以业务(4)应计算的增值税销项税额为36万元,答案选C。

1. 增值税税率相关规定:在增值税中,货物运输服务属于交通运输服务,一般纳税人适用税率为9% ;装卸搬运服务属于物流辅助服务,一般纳税人可以选择适用简易计税方法,征收率为3% 。

2. 本题业务处理:题目中明确说明上述业务中可选择简易计税方法计税的,均已选择。所以装卸搬运服务选择了简易计税方法,简易计税方法下不通过“销项税额”核算 。而运输服务收入为400万元,按照一般计税方法,增值税销项税额 = 运输服务收入×税率 = 400×9% = 36(万元) ,所以业务(4)应计算的增值税销项税额为36万元,答案选C。

更多