菠萝

回答于06月03日

金牌答疑老师

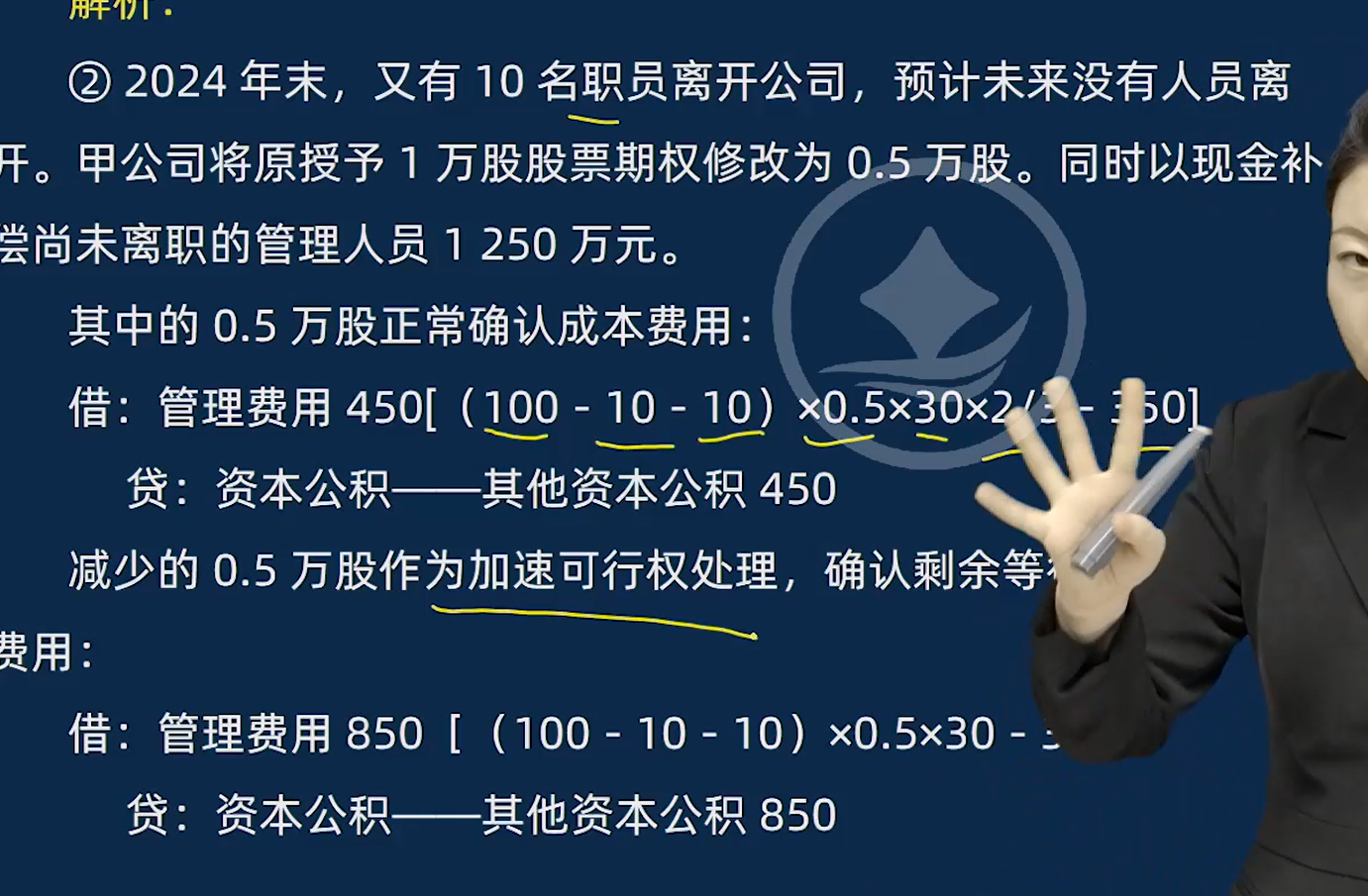

加速可行权是指在股份支付计划中,由于某些原因(如本题中企业对授予的权益工具数量进行修改等),使得原本在未来特定时间才能满足行权条件的股份期权等权益工具,提前满足行权条件,员工可以提前行权的情况 。

在会计处理上,对于加速可行权的部分,企业需要视同剩余等待期为零,立即确认原本应在剩余等待期内确认的成本费用。

2. 结合本题分析

- 本题中,甲公司将原授予的 1 万股股票期权修改为 0.5 万股。对于减少的这 0.5 万股,按照加速可行权处理。这意味着不再考虑原本剩余的等待期,要一次性把这部分对应的成本费用确认完毕。

- 计算减少的 0.5 万股确认的管理费用时,公式为(100 - 10 - 10)×0.5×30 - 已确认金额(这里已确认金额在题目给定计算式中被省略,通过计算得出结果为 850 )。其原理是用预计可行权的人数(100 - 10 - 10,即最初人数减去已离职人数)乘以减少的期权数量 0.5 万股,再乘以期权的公允价值 30 ,算出这部分期权在完全可行权时应确认的总金额,减去之前已经确认过的金额,得到本期因加速可行权需要确认的成本费用金额 850 ,并贷记“资本公积——其他资本公积”,反映权益工具相关资本公积的增加 。

对于正常的 0.5 万股,按照常规的股份支付成本费用确认方法,根据等待期进度等计算应确认的成本费用 450 ,借记“管理费用”,贷记“资本公积——其他资本公积” 。

加速可行权是指在股份支付计划中,由于某些原因(如本题中企业对授予的权益工具数量进行修改等),使得原本在未来特定时间才能满足行权条件的股份期权等权益工具,提前满足行权条件,员工可以提前行权的情况 。

在会计处理上,对于加速可行权的部分,企业需要视同剩余等待期为零,立即确认原本应在剩余等待期内确认的成本费用。

2. 结合本题分析

- 本题中,甲公司将原授予的 1 万股股票期权修改为 0.5 万股。对于减少的这 0.5 万股,按照加速可行权处理。这意味着不再考虑原本剩余的等待期,要一次性把这部分对应的成本费用确认完毕。

- 计算减少的 0.5 万股确认的管理费用时,公式为(100 - 10 - 10)×0.5×30 - 已确认金额(这里已确认金额在题目给定计算式中被省略,通过计算得出结果为 850 )。其原理是用预计可行权的人数(100 - 10 - 10,即最初人数减去已离职人数)乘以减少的期权数量 0.5 万股,再乘以期权的公允价值 30 ,算出这部分期权在完全可行权时应确认的总金额,减去之前已经确认过的金额,得到本期因加速可行权需要确认的成本费用金额 850 ,并贷记“资本公积——其他资本公积”,反映权益工具相关资本公积的增加 。

对于正常的 0.5 万股,按照常规的股份支付成本费用确认方法,根据等待期进度等计算应确认的成本费用 450 ,借记“管理费用”,贷记“资本公积——其他资本公积” 。

更多