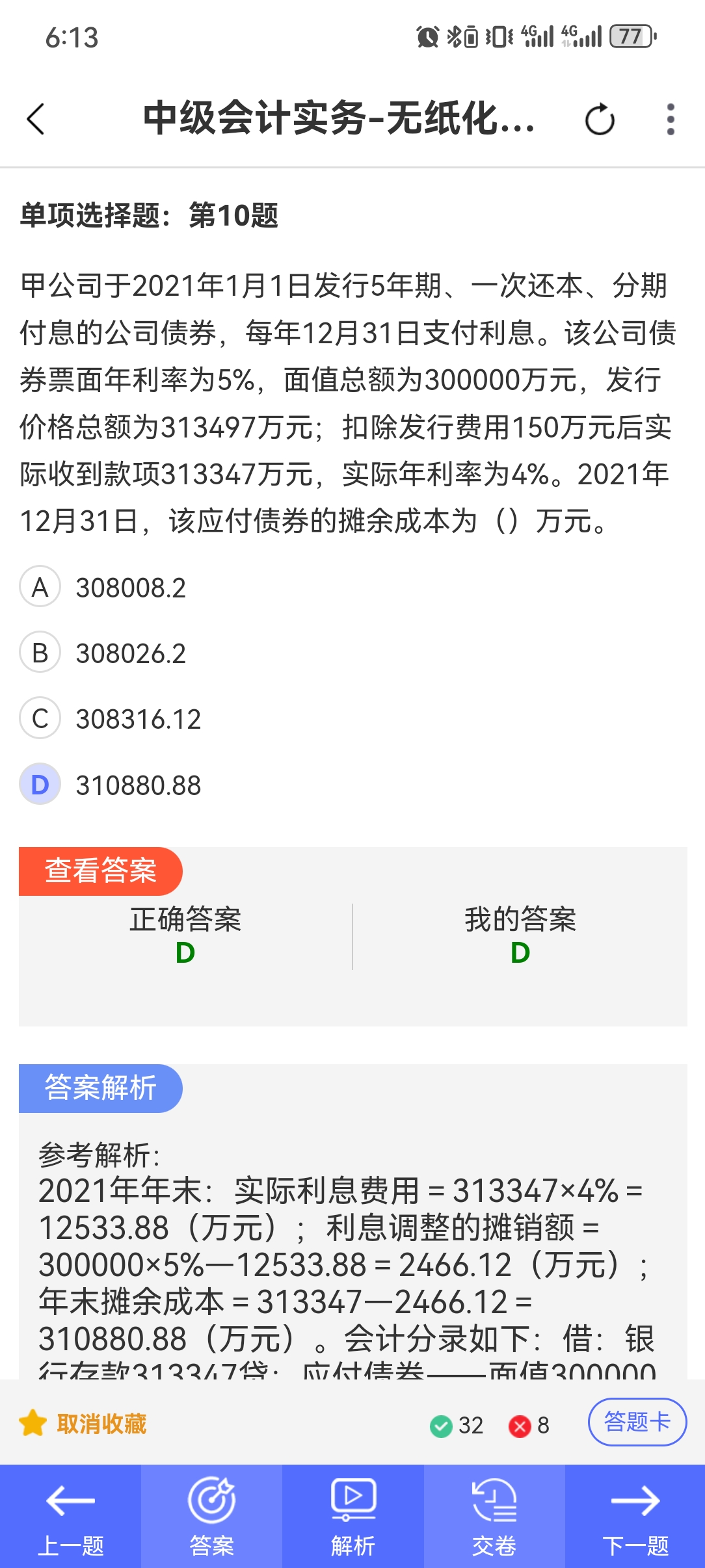

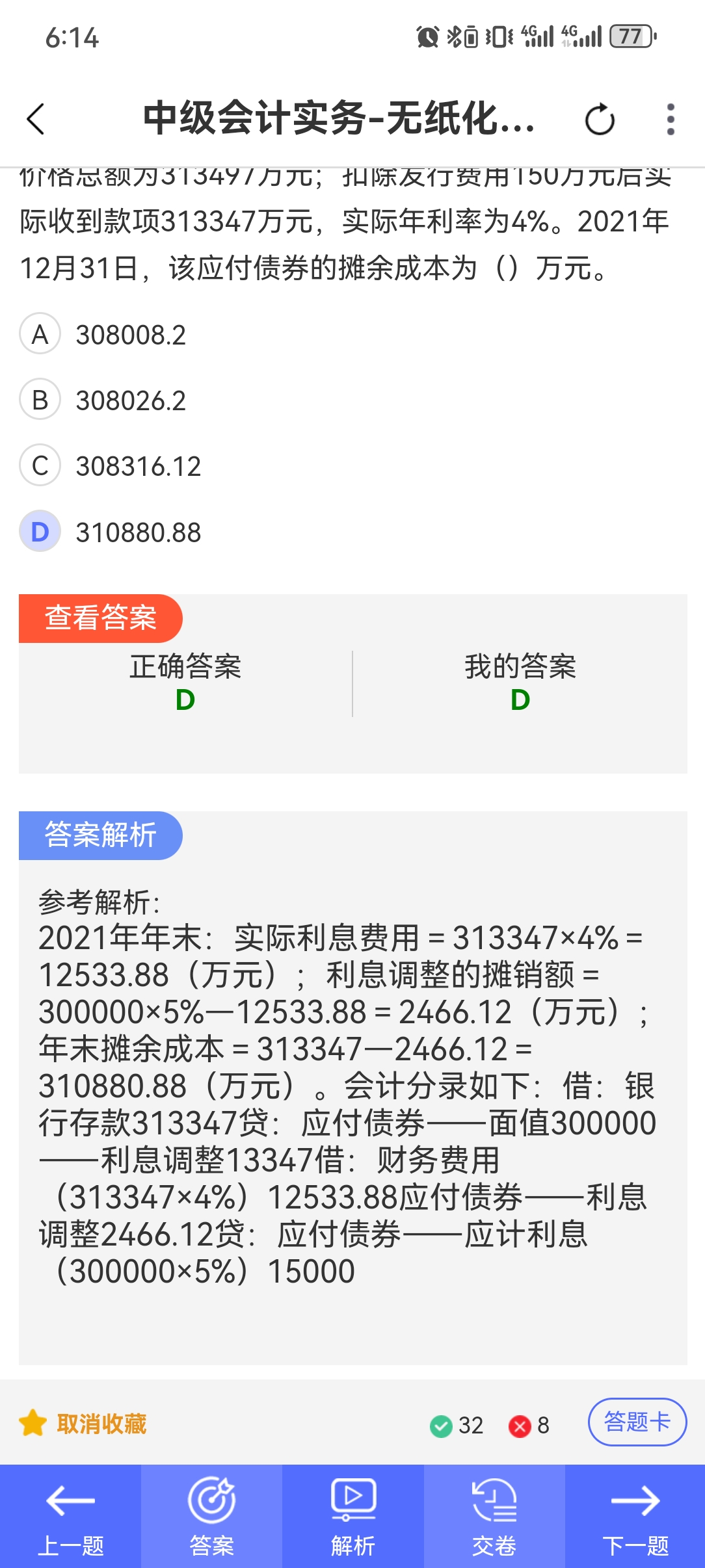

小智老师

回复

菠萝

2025年05月22日

在电子税务局上,当月开的销项税额减去开进来的进项税额,这种计算方法不完全准确。以下是详细分析:

1. 理论基础

- 一般纳税人应纳税额的基本计算公式是:当期应纳税额=当期销项税额 - 当期进项税额。从这个公式表面上看,似乎是当月销项税额减去当月进项税额就能得到应纳税额,但实际上并非如此简单。

2. 特殊情况分析

- 进项税额转出:如果企业将购进的货物用于非应税项目、免税项目、集体福利或者个人消费等情况,已经抵扣的进项税额需要转出,这部分转出的进项税额不能从销项税额中扣除。例如,企业购买了一批原材料,原本用于生产应税产品,后来将其改为用于职工福利,那么对应的进项税额就需要转出。

- 发票认证情况:进项税额的抵扣需要以发票认证通过为前提。如果当月取得的进项发票未及时认证,或者认证不通过,那么这些进项税额不能在当月进行抵扣,也就无法从当月的销项税额中减去。比如,企业在本月收到了一张进项发票,但由于疏忽忘记在规定时间内进行认证,那么这张发票的进项税额就不能在本月抵扣。

- 税收政策调整:某些情况下,税收政策可能会对特定行业、特定业务或者特定时期的进项税额抵扣进行调整。例如,国家可能出台政策,对某些行业的进项税额加计抵扣,或者对某些业务的进项税额限制抵扣。在这些情况下,不能简单地按照当月销项税额减去开进来的进项税额来计算。

3. 正确计算方法

- 首先,要确定当月的销项税额,这需要根据当月的销售业务,按照适用的税率和计税方法准确计算。

- 其次,对于进项税额,要确保发票已经认证通过,并且不存在进项税额转出的情况。同时,要关注税收政策是否有特殊规定,按照规定对进项税额进行相应的调整。

- 最后,用当月的销项税额减去符合抵扣条件的进项税额,才能得到准确的当期应纳税额。

综上所述,在电子税务局上计算应纳税额时,不能简单地用当月开的销项税额减去开进来的进项税额,而需要综合考虑多种因素,确保计算的准确性和合规性。