菠萝

回答于06月02日

金牌答疑老师

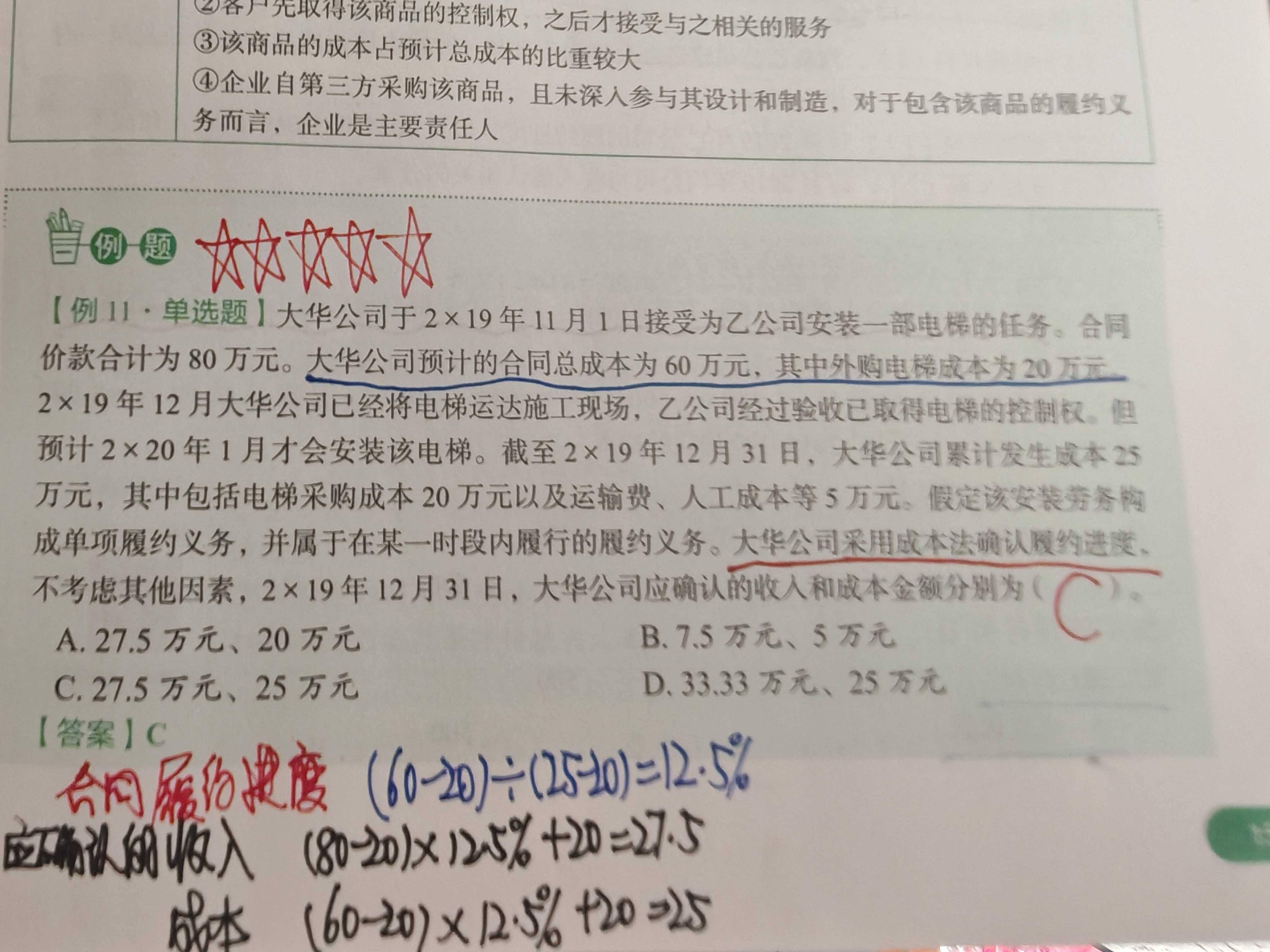

1. 首先明确成本法确认履约进度的公式:

- 履约进度 = 累计发生的合同成本÷预计总成本×100% 。在本题中,计算履约进度时,由于乙公司已取得电梯控制权,电梯成本 20 万元不应再计入累计发生的合同成本来计算履约进度(因为这部分成本对应的商品已转移控制权,与安装劳务的履约进度计算无关 ),所以计算履约进度的累计发生合同成本为运输费、人工成本等 5 万元,预计总成本为 60 - 20 = 40 万元(扣除已转移控制权的电梯成本 )。

2. 计算履约进度:

- 根据上述分析,履约进度 = 5/(60 - 20)*100% = 5/40*100% = 12.5%。

3. 计算应确认的收入:

- 合同价款合计为 80 万元,按照履约进度确认收入,应确认的收入 = 合同价款×履约进度,即 80*12.5%+20=10 + 20 = 27.5 万元。这里加上 20 万元是因为电梯已交付给乙公司且乙公司取得控制权,这部分对应的收入应确认,而按安装劳务履约进度计算的收入为 80*12.5% = 10 万元。

4. 计算应确认的成本:

- 截至 2×19 年 12 月 31 日,大华公司累计发生成本 25 万元,这部分成本应全部确认,因为符合收入确认条件下成本的配比原则。

5. 得出结论:

- 2×19 年 12 月 31 日,大华公司应确认的收入为 27.5 万元,应确认的成本为 25 万元,答案选 C。

1. 首先明确成本法确认履约进度的公式:

- 履约进度 = 累计发生的合同成本÷预计总成本×100% 。在本题中,计算履约进度时,由于乙公司已取得电梯控制权,电梯成本 20 万元不应再计入累计发生的合同成本来计算履约进度(因为这部分成本对应的商品已转移控制权,与安装劳务的履约进度计算无关 ),所以计算履约进度的累计发生合同成本为运输费、人工成本等 5 万元,预计总成本为 60 - 20 = 40 万元(扣除已转移控制权的电梯成本 )。

2. 计算履约进度:

- 根据上述分析,履约进度 = 5/(60 - 20)100% = 5/40100% = 12.5%。

3. 计算应确认的收入:

- 合同价款合计为 80 万元,按照履约进度确认收入,应确认的收入 = 合同价款×履约进度,即 8012.5%+20=10 + 20 = 27.5 万元。这里加上 20 万元是因为电梯已交付给乙公司且乙公司取得控制权,这部分对应的收入应确认,而按安装劳务履约进度计算的收入为 8012.5% = 10 万元。

4. 计算应确认的成本:

- 截至 2×19 年 12 月 31 日,大华公司累计发生成本 25 万元,这部分成本应全部确认,因为符合收入确认条件下成本的配比原则。

5. 得出结论:

- 2×19 年 12 月 31 日,大华公司应确认的收入为 27.5 万元,应确认的成本为 25 万元,答案选 C。

更多