晓晓老师

回答于05月29日

金牌答疑老师

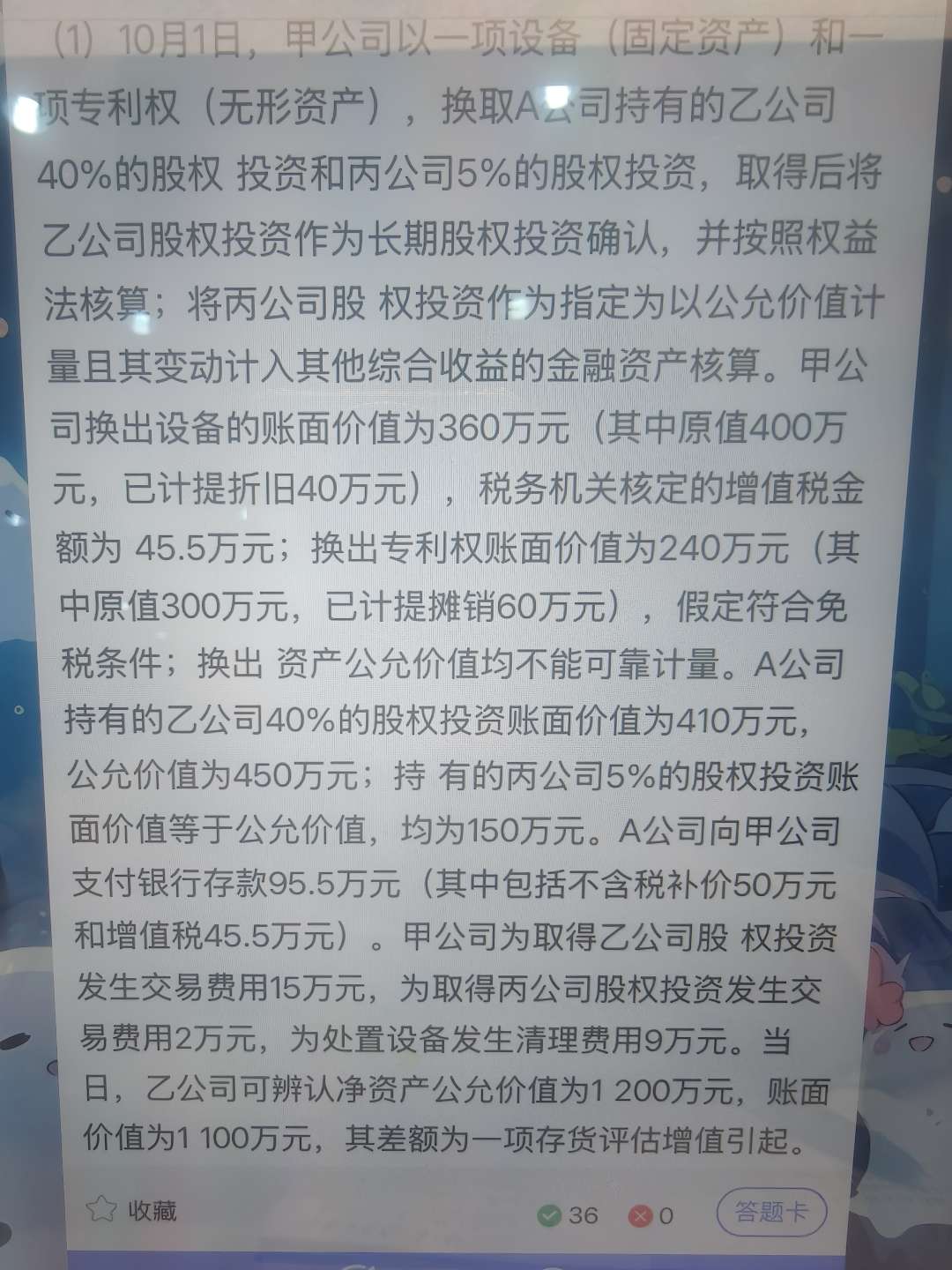

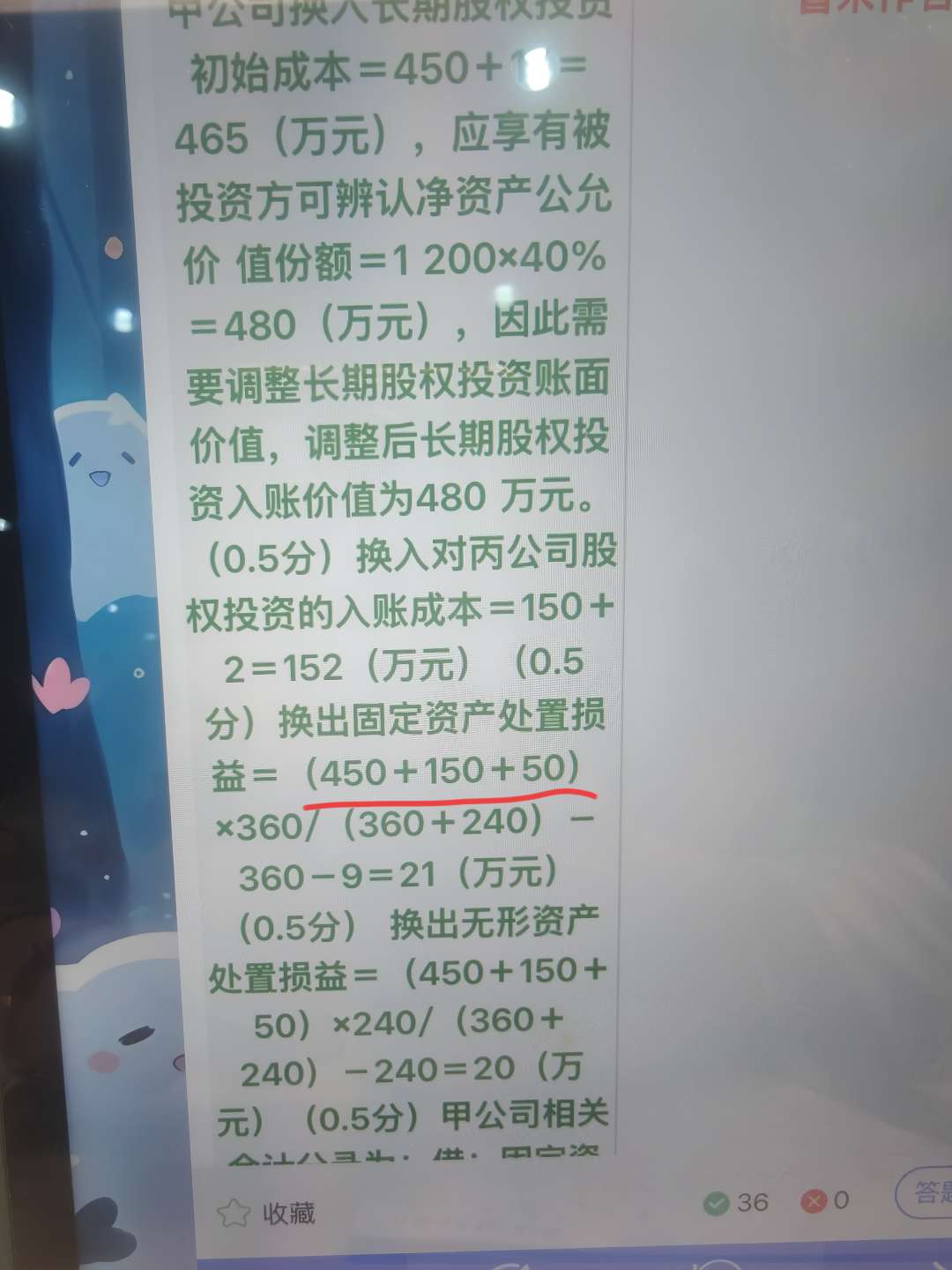

你好,换入乙公司 40% 股权公允价值为 450 万元 ,换入丙公司 5% 股权公允价值为 150 万元 ,同时甲公司收到不含税补价 50 万元 。这相当于甲公司通过换出设备和专利权,获得了这些经济利益流入 ,所以在计算换出资产处置损益时,要把换入资产公允价值与收到的补价相加 ,即450+150+50,以此为基础按换出资产账面价值比例去分配,进而计算各自的处置损益。

你好,换入乙公司 40% 股权公允价值为 450 万元 ,换入丙公司 5% 股权公允价值为 150 万元 ,同时甲公司收到不含税补价 50 万元 。这相当于甲公司通过换出设备和专利权,获得了这些经济利益流入 ,所以在计算换出资产处置损益时,要把换入资产公允价值与收到的补价相加 ,即450+150+50,以此为基础按换出资产账面价值比例去分配,进而计算各自的处置损益。

更多