快乐老师

回答于04月26日

金牌答疑老师,已为数十万学员排忧解难

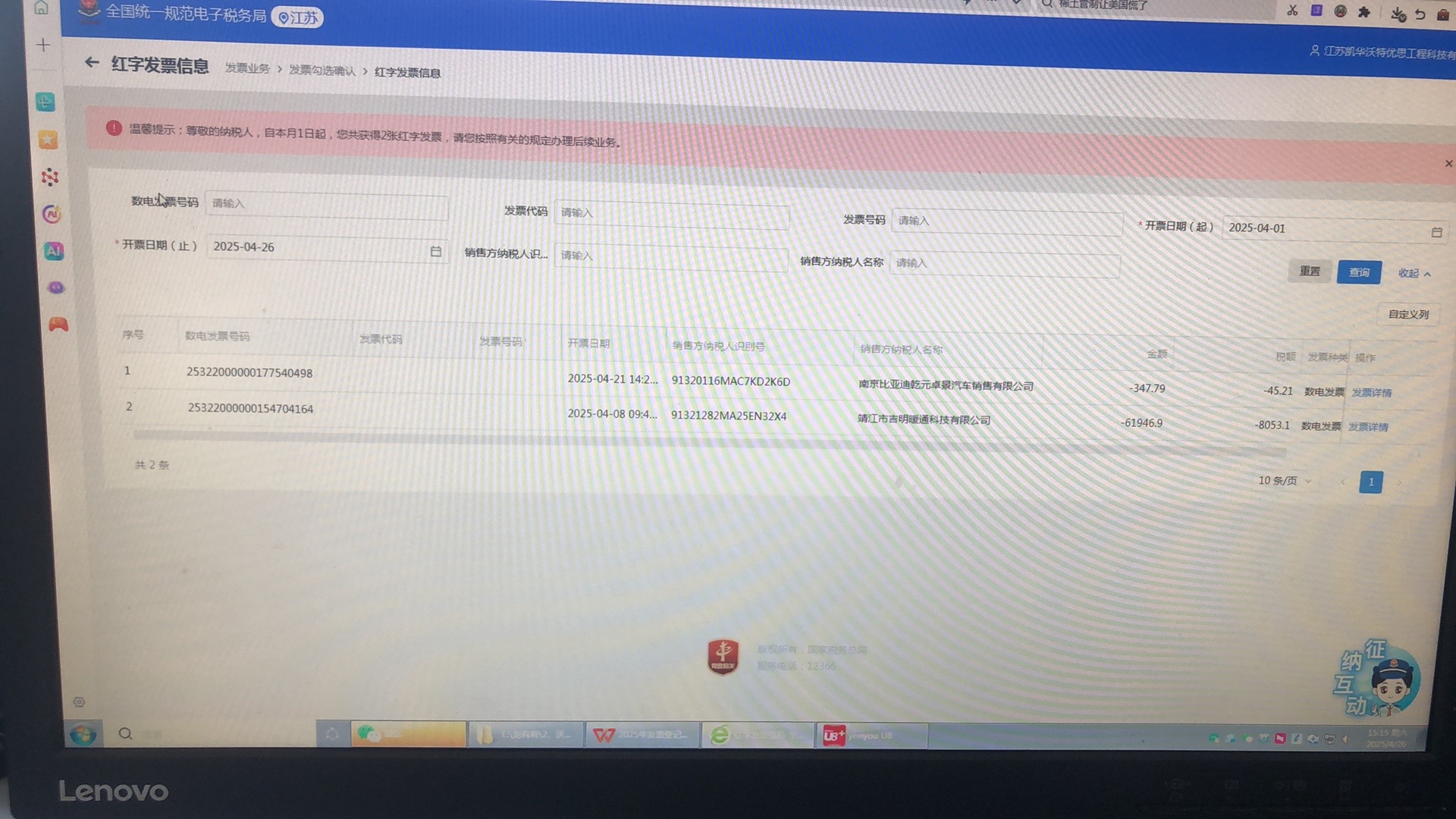

当月收到红字发票通常是需要处理的,以下是不同身份的处理方式:

购买方

账务处理:如果之前已对蓝字发票进行账务处理,收到红字发票后,需做与蓝字发票相反的会计分录冲减成本、费用等。比如之前购进货物分录为借 “库存商品” 、借 “应交税费 - 应交增值税(进项税额 )” ,贷 “应付账款” ,收到红字发票时借 “应付账款” ,贷 “库存商品” 、贷 “应交税费 - 应交增值税(进项税额转出 )” 。若未入账,红字发票留存备查即可。

税务处理:已抵扣进项税额的,要在规定期限内做进项税额转出操作。在增值税纳税申报表附表二 “进项税额转出” 相关栏次填写转出金额。未抵扣的,根据情况判断是否需做其他处理。

业务处理:和销售方沟通确认红字发票对应的业务处理,如退货、折让等,按双方协商结果执行后续操作。

销售方

账务处理:红字发票用于冲减原蓝字发票确认的收入和销项税额。分录为借 “主营业务收入” 、借 “应交税费 - 应交增值税(销项税额 )” ,贷 “应收账款” 等。同时,若已结转成本,要冲减相应成本。

税务处理:开具红字发票后,按规定调整增值税申报表,减少销项税额申报金额。

业务处理:与购买方协商处理货物退回(如有 )等相关事宜,跟进后续业务流程。

当月收到红字发票通常是需要处理的,以下是不同身份的处理方式:

购买方

账务处理:如果之前已对蓝字发票进行账务处理,收到红字发票后,需做与蓝字发票相反的会计分录冲减成本、费用等。比如之前购进货物分录为借 “库存商品” 、借 “应交税费 - 应交增值税(进项税额 )” ,贷 “应付账款” ,收到红字发票时借 “应付账款” ,贷 “库存商品” 、贷 “应交税费 - 应交增值税(进项税额转出 )” 。若未入账,红字发票留存备查即可。

税务处理:已抵扣进项税额的,要在规定期限内做进项税额转出操作。在增值税纳税申报表附表二 “进项税额转出” 相关栏次填写转出金额。未抵扣的,根据情况判断是否需做其他处理。

业务处理:和销售方沟通确认红字发票对应的业务处理,如退货、折让等,按双方协商结果执行后续操作。

销售方

账务处理:红字发票用于冲减原蓝字发票确认的收入和销项税额。分录为借 “主营业务收入” 、借 “应交税费 - 应交增值税(销项税额 )” ,贷 “应收账款” 等。同时,若已结转成本,要冲减相应成本。

税务处理:开具红字发票后,按规定调整增值税申报表,减少销项税额申报金额。

业务处理:与购买方协商处理货物退回(如有 )等相关事宜,跟进后续业务流程。

更多