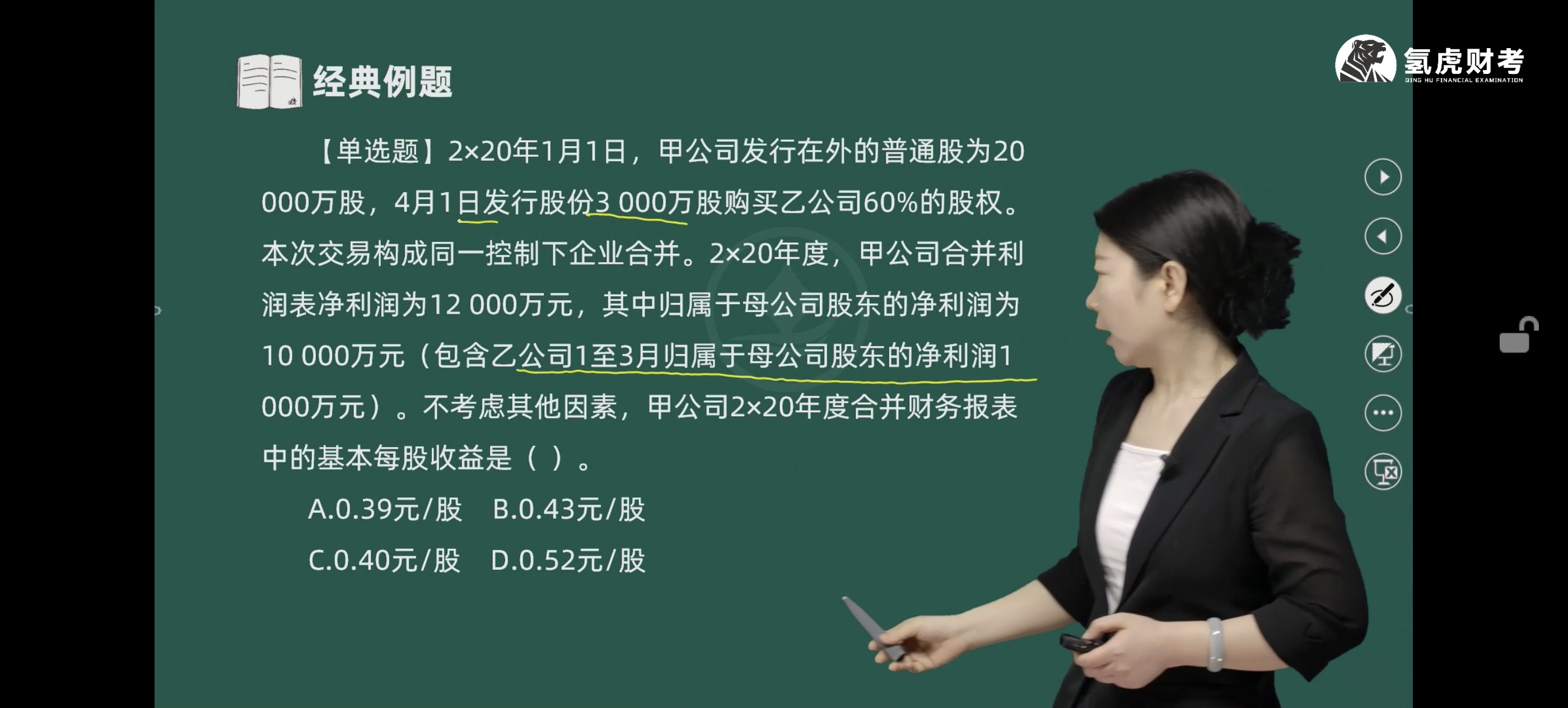

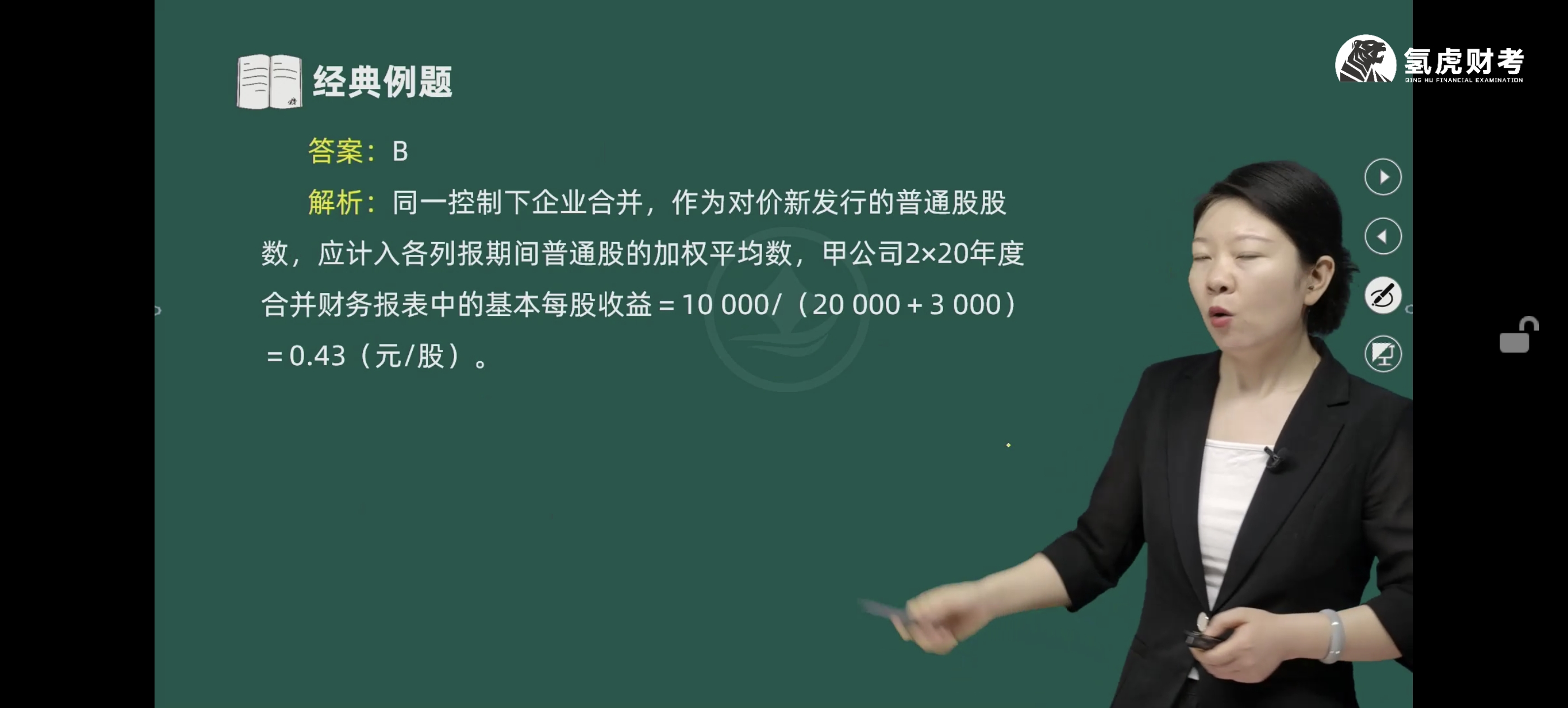

同一控制下企业合并每股收益计算中分母的理解

- 原理:在同一控制下企业合并中,视同在合并当期期初参与合并的各方在最终控制方开始控制时即为一体化存续下来 。也就是说,对于新发行用于同一控制下企业合并的股份,要将其视同从期初就已经发行在外。

- 本题分析:本题中 4 月 1 日发行 3000 万股用于同一控制下企业合并购买乙公司股权。基于上述原理,在计算基本每股收益分母(发行在外普通股加权平均数)时,这 3000 万股视同从 2×20 年 1 月 1 日就已发行,所以分母就是期初发行在外的 20000 万股加上新发行的 3000 万股,即 20000 + 3000,不需要再考虑时间权重。

2. 若为非同一控制下企业合并基本每股收益的计算

- 计算方法:对于非同一控制下企业合并发行的普通股股数,应当从购买日起计入发行在外普通股加权平均数 。即需要考虑时间权重。

- 以本题数据为例计算:

- 首先,期初发行在外普通股为 20000 万股,这部分全年都存在,其加权数为 20000×12/12 = 20000 。

- 4 月 1 日发行 3000 万股用于非同一控制下企业合并,从 4 月 1 日到 12 月 31 日共 9 个月,则这 3000 万股的加权数为 3000×9/12 = 2250 。

- 那么发行在外普通股加权平均数 = 20000 + 2250 = 22250(万股)。

- 已知归属于母公司股东的净利润为 10000 万元(此时需剔除乙公司 1 - 3 月归属于母公司股东的净利润 1000 万元,因为非同一控制下企业合并只从购买日开始将被购买方纳入合并,1 - 3 月乙公司利润不应包含 ,但本题未明确剔除后金额,假设仍用 10000 万元计算),基本每股收益 = 10000÷22250≈0.45(元/股 )。

同一控制下企业合并每股收益计算中分母的理解

- 原理:在同一控制下企业合并中,视同在合并当期期初参与合并的各方在最终控制方开始控制时即为一体化存续下来 。也就是说,对于新发行用于同一控制下企业合并的股份,要将其视同从期初就已经发行在外。

- 本题分析:本题中 4 月 1 日发行 3000 万股用于同一控制下企业合并购买乙公司股权。基于上述原理,在计算基本每股收益分母(发行在外普通股加权平均数)时,这 3000 万股视同从 2×20 年 1 月 1 日就已发行,所以分母就是期初发行在外的 20000 万股加上新发行的 3000 万股,即 20000 + 3000,不需要再考虑时间权重。

2. 若为非同一控制下企业合并基本每股收益的计算

- 计算方法:对于非同一控制下企业合并发行的普通股股数,应当从购买日起计入发行在外普通股加权平均数 。即需要考虑时间权重。

- 以本题数据为例计算:

- 首先,期初发行在外普通股为 20000 万股,这部分全年都存在,其加权数为 20000×12/12 = 20000 。

- 4 月 1 日发行 3000 万股用于非同一控制下企业合并,从 4 月 1 日到 12 月 31 日共 9 个月,则这 3000 万股的加权数为 3000×9/12 = 2250 。

- 那么发行在外普通股加权平均数 = 20000 + 2250 = 22250(万股)。

- 已知归属于母公司股东的净利润为 10000 万元(此时需剔除乙公司 1 - 3 月归属于母公司股东的净利润 1000 万元,因为非同一控制下企业合并只从购买日开始将被购买方纳入合并,1 - 3 月乙公司利润不应包含 ,但本题未明确剔除后金额,假设仍用 10000 万元计算),基本每股收益 = 10000÷22250≈0.45(元/股 )。

更多