菠萝

回答于05月14日

金牌答疑老师

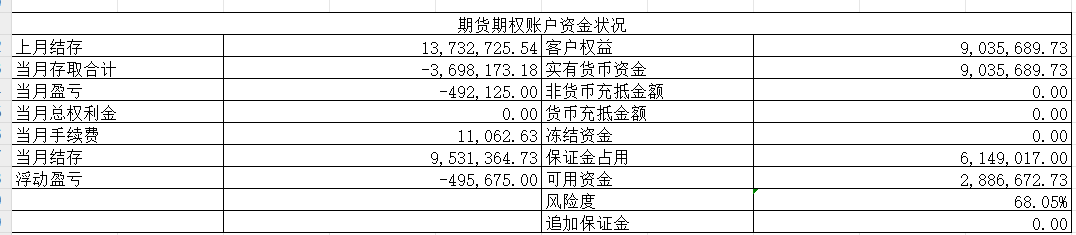

初始确认

若之前取得期权时,按其公允价值入账。假设初始取得时公允价值为图中上月结存金额 13,232,125.64 元(暂不考虑交易费用等其他因素 ),会计分录为:

借:交易性金融资产——成本 13,232,125.64

贷:银行存款等 13,232,125.64

2. 公允价值变动记账

- 当月盈亏 -495,125.00元,表明公允价值下降 495,125.00元,会计分录为:

借:公允价值变动损益 495,125.00

贷:交易性金融资产——公允价值变动 495,125.00

- 后续若公允价值上升,做相反分录,即:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

3. 期末结转

期末,将“公允价值变动损益”科目余额转入“本年利润”科目。若“公允价值变动损益”为借方余额(如本题 ):

借:本年利润 495,125.00

贷:公允价值变动损益 495,125.00

当月手续费、保证金占用等,根据具体业务性质,手续费借记“投资收益”科目 ;保证金占用一般借记“其他应收款 - 保证金”等科目,贷记“银行存款”等科目。

初始确认

若之前取得期权时,按其公允价值入账。假设初始取得时公允价值为图中上月结存金额 13,232,125.64 元(暂不考虑交易费用等其他因素 ),会计分录为:

借:交易性金融资产——成本 13,232,125.64

贷:银行存款等 13,232,125.64

2. 公允价值变动记账

- 当月盈亏 -495,125.00元,表明公允价值下降 495,125.00元,会计分录为:

借:公允价值变动损益 495,125.00

贷:交易性金融资产——公允价值变动 495,125.00

- 后续若公允价值上升,做相反分录,即:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

3. 期末结转

期末,将“公允价值变动损益”科目余额转入“本年利润”科目。若“公允价值变动损益”为借方余额(如本题 ):

借:本年利润 495,125.00

贷:公允价值变动损益 495,125.00

当月手续费、保证金占用等,根据具体业务性质,手续费借记“投资收益”科目 ;保证金占用一般借记“其他应收款 - 保证金”等科目,贷记“银行存款”等科目。

更多