晓晓老师

回答于05月14日

金牌答疑老师

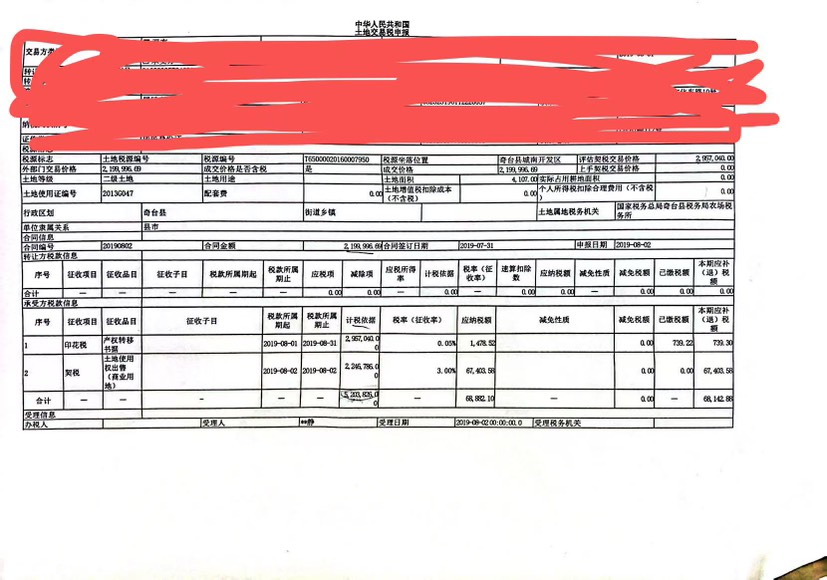

你好,印花税一般按照合同金额乘以相应税率计算。从这张土地交易税票看,计税依据是2962060.00元,税率为0.05%,应纳税额 = 计税依据 × 税率 = 2962060×0.05%*50%。契税计税依据通常为成交价格,应纳税额 = 计税依据 × 税率 = 2246786×3%.借;税金及附加 739.22 无形资产 57403.58 贷:银行存款

你好,印花税一般按照合同金额乘以相应税率计算。从这张土地交易税票看,计税依据是2962060.00元,税率为0.05%,应纳税额 = 计税依据 × 税率 = 2962060×0.05%50%。契税计税依据通常为成交价格,应纳税额 = 计税依据 × 税率 = 2246786×3%.借;税金及附加 739.22 无形资产 57403.58 贷:银行存款

希文老师

回复

晓晓老师

04月29日

作为老会计,针对你提出的问题,结合2024年四季度纳税申报表和年报的关联性,以下是具体分析和建议:

---

一、2024年四季度纳税申报表是否需要修改?

结论:原则上不需要修改,但需分情况处理。

1. 常规情况(无需修改)

- 企业所得税季度预缴申报表(如A类或B类报表)的逻辑是“当期数据”,四季度申报表已随2024年1月申报期结束,且税务系统已关闭修改通道。

- 例外:若四季度申报时存在重大错误(如税率适用错误、优惠政策未享受等),需通过“更正申报”流程修正,但需在税务规定的期限内完成(通常为汇算清缴前)。

2. 特殊情况(需更正)

- 高新技术企业优惠:若企业在2024年底取得高企资格,但四季度未按优惠税率预缴,需更正四季度申报表以享受税率优惠。

- 重大计算错误:如收入、成本、折旧等关键数据错误导致少缴/多缴税款,需更正申报。

---

二、年报与纳税申报表、财务报表的数据勾稽

核心要求:三表数据需逻辑一致,但允许合理调整。

1. 年报(企业所得税年度纳税申报表)

- 年报需反映全年完整数据,包括四季度预缴的累计数。若四季度申报表未修改,但年报需调整(如补提折旧、调整费用归属),需通过“纳税调整表”(A105000)或“更正申报”实现数据衔接。

2. 财务报表(资产负债表、利润表)

- 财务报表需独立反映企业财务状况,与纳税申报表可能存在差异(如折旧计提方式不同、一次性扣除政策等)。

- 关键点:

- 折旧费:财务报表中的折旧需与年报“资产折旧摊销表”(A105080)一致,但期间费用(如管理费用)需与纳税申报表匹配。

- 税会差异:如研发费用加计扣除、折旧年限不同等,需在年报附表《纳税调整项目明细表》(A105000)中体现。

3. 工商年报(如适用)

- 工商年报中的“纳税总额”需包含全年实际缴纳的税款(含四季度预缴和汇算清缴补税),与税务申报数据一致。

---

三、操作建议

1. 优先检查年报与四季度申报表的逻辑关系

- 若四季度申报表未修改,但年报需调整(如补提管理费用折旧),需在年报的“纳税调整表”中说明差异(如调增管理费用折旧费用)。

- 例:若四季度将管理用设备折旧计入成本,年报需通过A105000调增管理费用,并相应调减成本。

2. 财务报表与税务申报表的衔接

- 在财务报表附注中披露折旧政策、税会差异(如“固定资产折旧会计处理与税务差异”),避免审计风险。

- 若已对以前年度折旧进行追溯调整,需同步调整年初留存收益(如“以前年度损益调整”科目)。

3. 汇算清缴时的补救措施

- 在2024年企业所得税汇算清缴(2025年5月31日前)时,通过年报修正全年数据,确保与财务报表一致。

- 若四季度申报表存在错误且无法更正,可在汇算清缴时通过年报“覆盖”季度数据(如全年实际折旧额以年报为准)。

---

四、风险提示

1. 数据勾稽风险

- 若年报与四季度申报表差异过大(如期间费用突增),可能触发税务预警,需在附注或申报说明中合理解释。

2. 折旧费跨年调整风险

- 若2024年折旧费误计且未调整,可能导致2025年成本费用虚低、利润虚高,需在2025年账务中同步修正。

---

总结

- 四季度申报表:若无重大错误,无需修改;如需享受优惠或修正重大错误,需