陈陈老师

回答于04月25日

金牌答疑老师

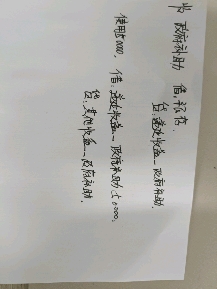

与收益相关的政府补助,在其补偿的相关费用或损失的发生期间计入损益。

1、用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;

2、用于补偿企业已发生费用或损失的,取得时直接计入当期营业外收入。

与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计人当期损益。相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的递延收益余额一次性转入资产处置当期的损益。按照名义金额计量的政府补助,直接计人当期损益。

企业取得与资产的政府补助时,不能全额确认为当期收益,应当先计入“递延收益”,然后在相关资产的使用寿命内平均分配,转入“营业外收入”。

与收益相关的政府补助,在其补偿的相关费用或损失的发生期间计入损益。

1、用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;

2、用于补偿企业已发生费用或损失的,取得时直接计入当期营业外收入。

与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计人当期损益。相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的递延收益余额一次性转入资产处置当期的损益。按照名义金额计量的政府补助,直接计人当期损益。

企业取得与资产的政府补助时,不能全额确认为当期收益,应当先计入“递延收益”,然后在相关资产的使用寿命内平均分配,转入“营业外收入”。

更多