本题主要考查生产用固定资产在购置及安装过程中的账务处理,涉及增值税进项税额抵扣的相关规定。对于一般纳税人购进生产经营用固定资产,其增值税进项税额符合规定可从销项税额中抵扣,不计入固定资产成本;在安装过程中领用原材料,因是用于生产经营用固定资产的在建工程,原材料对应的进项税额也无需转出。

详解

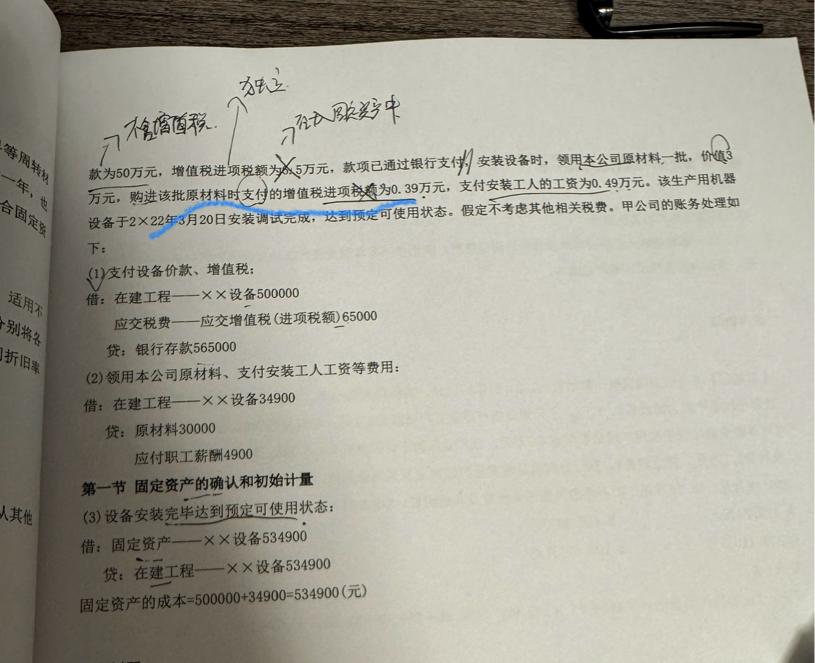

1. 支付设备价款、增值税的分录分析

- 一般纳税人购入生产用设备,其增值税进项税额可以抵扣。设备价款为50万元,换算为元是500000元,增值税进项税额为65000元(题目中0.5万元数据可能有误,按常见税率及金额关系推测应为65000元 )。款项通过银行支付,此时固定资产处于在建状态,所以将设备价款计入“在建工程”,增值税进项税额计入“应交税费——应交增值税(进项税额)”,贷记“银行存款”,分录为:

借:在建工程——××设备 500000

应交税费——应交增值税(进项税额) 65000

贷:银行存款 565000

2. 领用本公司原材料、支付安装工人工资等费用的分录分析

- 领用本公司原材料价值30000元,支付安装工人工资4900元。由于是用于生产经营用固定资产的安装(在建工程 ),根据规定,领用原材料对应的进项税额0.39万元(3900元 )不需要转出,也不需要在该分录中体现。将原材料成本和安装工人工资都计入“在建工程”,分录为:

借:在建工程——××设备 34900

贷:原材料 30000

应付职工薪酬 4900

3. 设备安装完毕达到预定可使用状态的分录分析

- 设备安装调试完成达到预定可使用状态时,将“在建工程”归集的成本534900元(500000 + 34900 )转入“固定资产”,分录为:

借:固定资产——××设备 534900

贷:在建工程——××设备 534900

总结

(1)支付设备价款、增值税的分录正确反映了资产购置及进项税额抵扣情况。

(2)领用原材料和支付安装工资分录中,因相关规定,原材料进项税额无需在该分录体现。

(3)设备达到预定可使用状态时的分录正确完成了从在建到固定资产的成本结转 。 固定资产成本为534900元 。 账务处理整体符合一般纳税人生产用固定资产购置及安装的会计核算要求。

本题主要考查生产用固定资产在购置及安装过程中的账务处理,涉及增值税进项税额抵扣的相关规定。对于一般纳税人购进生产经营用固定资产,其增值税进项税额符合规定可从销项税额中抵扣,不计入固定资产成本;在安装过程中领用原材料,因是用于生产经营用固定资产的在建工程,原材料对应的进项税额也无需转出。

详解

1. 支付设备价款、增值税的分录分析

- 一般纳税人购入生产用设备,其增值税进项税额可以抵扣。设备价款为50万元,换算为元是500000元,增值税进项税额为65000元(题目中0.5万元数据可能有误,按常见税率及金额关系推测应为65000元 )。款项通过银行支付,此时固定资产处于在建状态,所以将设备价款计入“在建工程”,增值税进项税额计入“应交税费——应交增值税(进项税额)”,贷记“银行存款”,分录为:

借:在建工程——××设备 500000

应交税费——应交增值税(进项税额) 65000

贷:银行存款 565000

2. 领用本公司原材料、支付安装工人工资等费用的分录分析

- 领用本公司原材料价值30000元,支付安装工人工资4900元。由于是用于生产经营用固定资产的安装(在建工程 ),根据规定,领用原材料对应的进项税额0.39万元(3900元 )不需要转出,也不需要在该分录中体现。将原材料成本和安装工人工资都计入“在建工程”,分录为:

借:在建工程——××设备 34900

贷:原材料 30000

应付职工薪酬 4900

3. 设备安装完毕达到预定可使用状态的分录分析

- 设备安装调试完成达到预定可使用状态时,将“在建工程”归集的成本534900元(500000 + 34900 )转入“固定资产”,分录为:

借:固定资产——××设备 534900

贷:在建工程——××设备 534900

总结

(1)支付设备价款、增值税的分录正确反映了资产购置及进项税额抵扣情况。

(2)领用原材料和支付安装工资分录中,因相关规定,原材料进项税额无需在该分录体现。

(3)设备达到预定可使用状态时的分录正确完成了从在建到固定资产的成本结转 。 固定资产成本为534900元 。 账务处理整体符合一般纳税人生产用固定资产购置及安装的会计核算要求。

更多