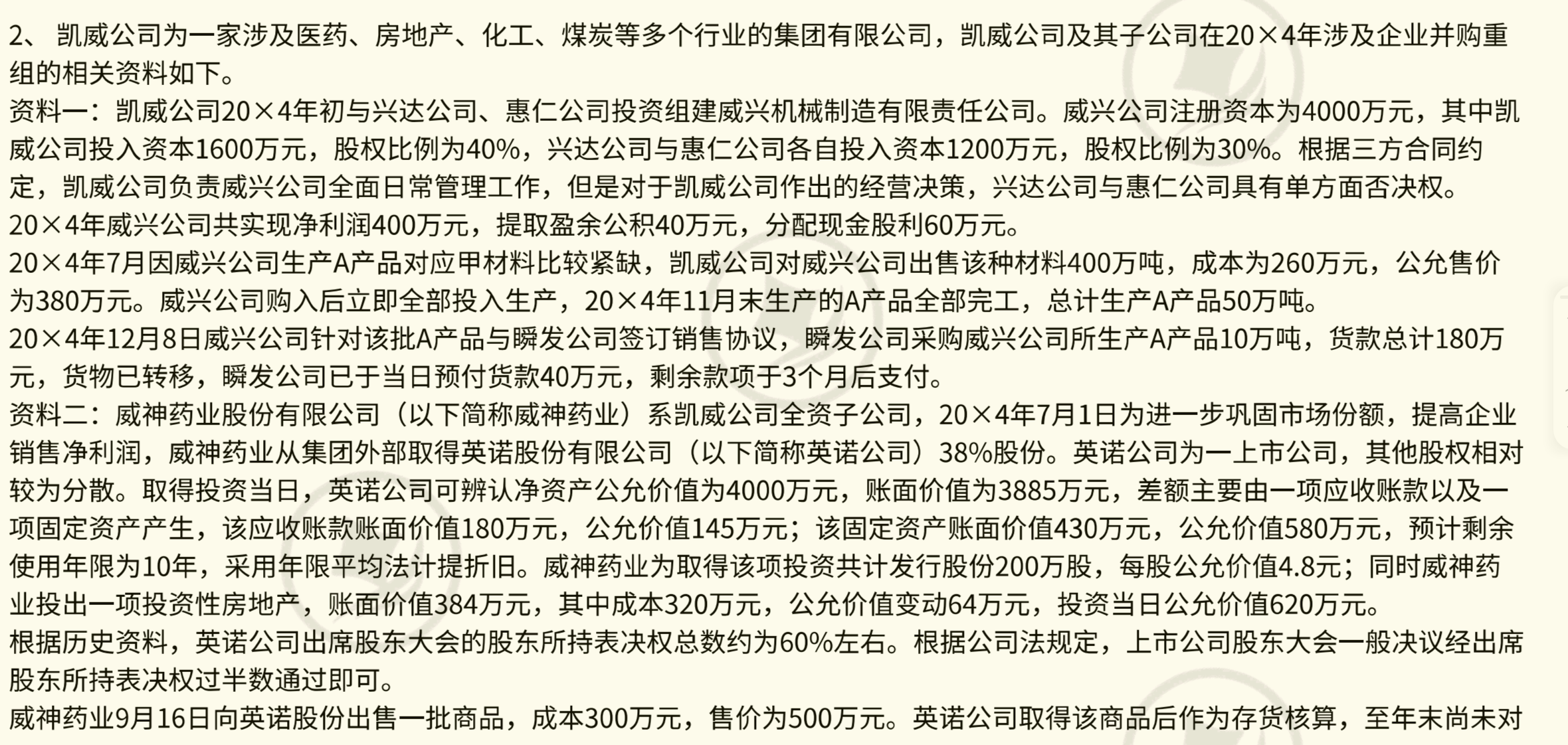

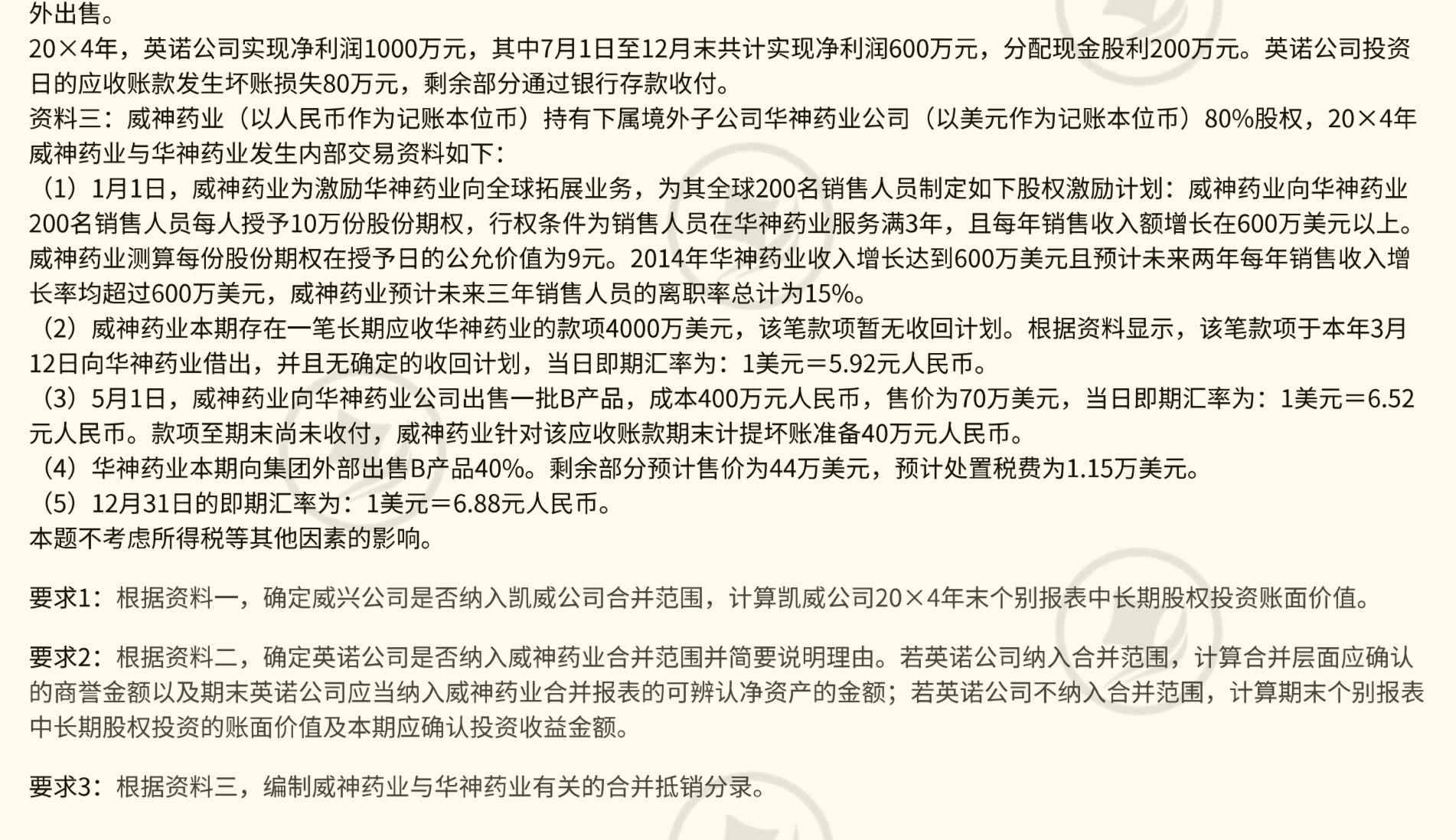

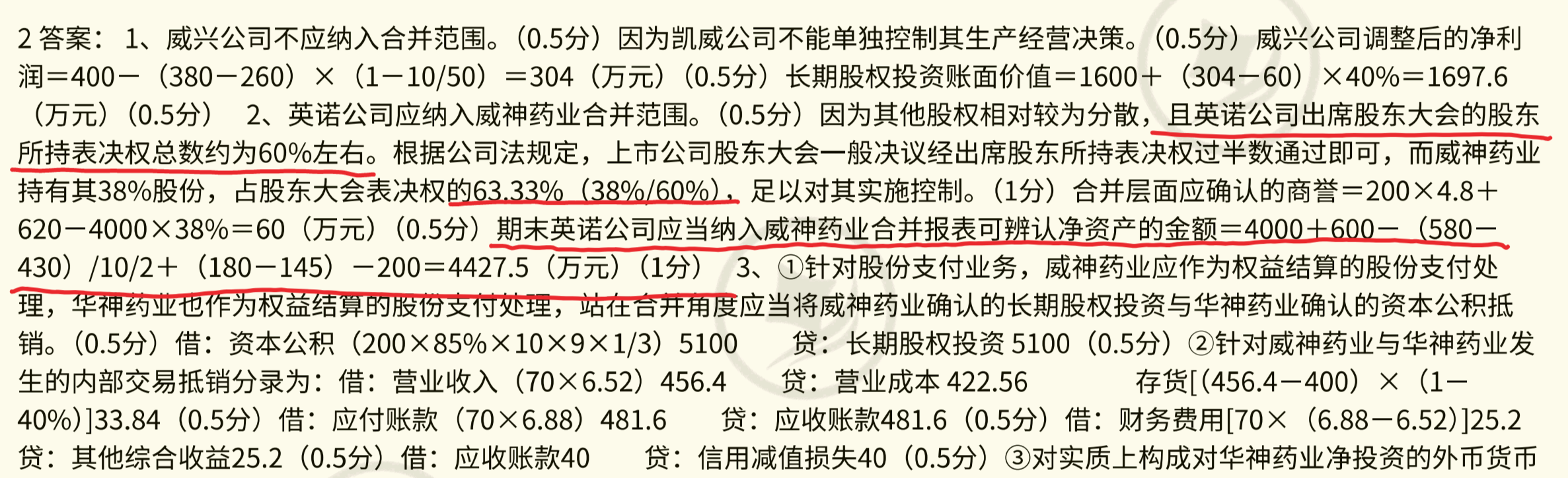

关于“38%/60%是什么意思”

- 威神药业持有英诺公司38%的股份。而英诺公司出席股东大会的股东所持表决权总数约为60%左右(意味着不是100%的股东都会出席股东大会行使表决权 ,实际参与表决的是这60%左右的股份 )。

- 计算38%/60%,是为了衡量威神药业所持有股份在实际出席股东大会行使表决权的股份中所占的比例。经计算该比例为63.33% ,根据公司法规定上市公司股东大会一般决议经出席股东所持表决权过半数通过即可,威神药业占比63.33%超过半数,所以足以对英诺公司实施控制,从而判断英诺公司应纳入威神药业合并范围。

2. 关于“为什么要这样算英诺公司纳入威神药业合并报表可辨认净资产的金额,不需要乘以38%吗”

- 计算合并报表可辨认净资产金额时,是从集团整体(即控制英诺公司的威神药业视角)来看英诺公司整体的可辨认净资产状况 。

- 英诺公司可辨认净资产公允价值为4000万元,这是其基础数据。600万元是英诺公司7 - 12月实现的净利润,属于英诺公司自身盈利增加的净资产,应计入。(580 - 430)/10/2是对固定资产公允价值与账面价值差额在半年内多提折旧的调整(因为固定资产公允价值大于账面价值,后续按公允价值计提折旧会比按账面价值多,所以要调减利润进而调减净资产 )。(180 - 145)是对应收账款公允价值与账面价值差额的调整(应收账款公允价值小于账面价值,意味着实际损失可能比按账面价值预计的大,要调减净资产 )。200万元是分配的现金股利,会减少英诺公司的净资产 。

- 这里计算的是英诺公司整体的可辨认净资产变动情况,是站在控制方对被控制方整体净资产的计量,不需要再乘以威神药业的持股比例38% ,因为在判断控制并编制合并报表时,是将被控制方英诺公司作为一个整体来反映其资产、负债等情况。

关于“38%/60%是什么意思”

- 威神药业持有英诺公司38%的股份。而英诺公司出席股东大会的股东所持表决权总数约为60%左右(意味着不是100%的股东都会出席股东大会行使表决权 ,实际参与表决的是这60%左右的股份 )。

- 计算38%/60%,是为了衡量威神药业所持有股份在实际出席股东大会行使表决权的股份中所占的比例。经计算该比例为63.33% ,根据公司法规定上市公司股东大会一般决议经出席股东所持表决权过半数通过即可,威神药业占比63.33%超过半数,所以足以对英诺公司实施控制,从而判断英诺公司应纳入威神药业合并范围。

2. 关于“为什么要这样算英诺公司纳入威神药业合并报表可辨认净资产的金额,不需要乘以38%吗”

- 计算合并报表可辨认净资产金额时,是从集团整体(即控制英诺公司的威神药业视角)来看英诺公司整体的可辨认净资产状况 。

- 英诺公司可辨认净资产公允价值为4000万元,这是其基础数据。600万元是英诺公司7 - 12月实现的净利润,属于英诺公司自身盈利增加的净资产,应计入。(580 - 430)/10/2是对固定资产公允价值与账面价值差额在半年内多提折旧的调整(因为固定资产公允价值大于账面价值,后续按公允价值计提折旧会比按账面价值多,所以要调减利润进而调减净资产 )。(180 - 145)是对应收账款公允价值与账面价值差额的调整(应收账款公允价值小于账面价值,意味着实际损失可能比按账面价值预计的大,要调减净资产 )。200万元是分配的现金股利,会减少英诺公司的净资产 。

- 这里计算的是英诺公司整体的可辨认净资产变动情况,是站在控制方对被控制方整体净资产的计量,不需要再乘以威神药业的持股比例38% ,因为在判断控制并编制合并报表时,是将被控制方英诺公司作为一个整体来反映其资产、负债等情况。

更多

木森老师

回复

菠萝

07月30日

注销账户余额转移时,借记目标账户科目,贷记原账户科目,摘要注明“销户转账”;涉及分公司转总公司的,分公司贷记“银行存款”,借记“其他应收款—总公司”;总公司借记“银行存款”,贷记“其他应付款—分公司”。需核对余额一致性并附转账凭证。