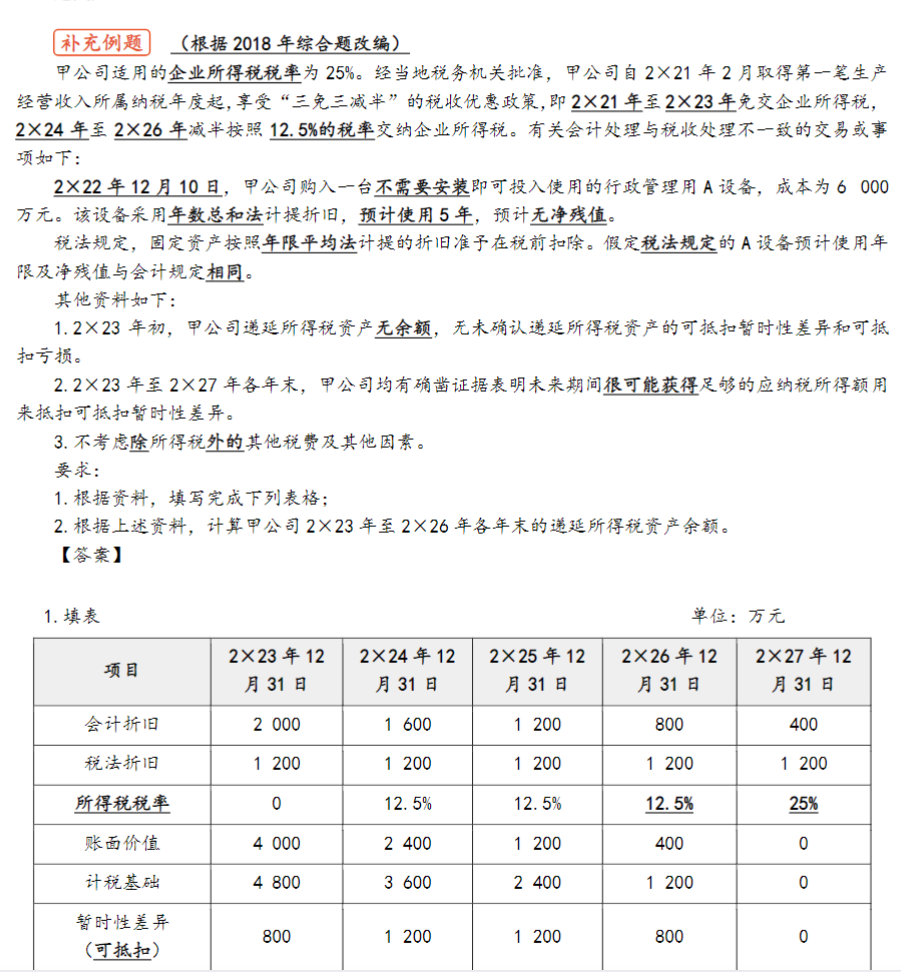

- 预计该可抵扣暂时性差异在后续年度均匀转回(因为每年折旧差异相对稳定 ,这里假设均匀转回方便计算 ),800 万元的可抵扣暂时性差异平均每年转回800/2 = 400万元(假设分两年在 2×24 - 2×25 年转回较多部分 ,因为这两年税率相同)。所以 2×23 年确认的递延所得税资产,对应 2×24 - 2×25 年转回的部分,金额为400*12.5%=50万元;对应 2×26 - 2×27 年转回部分(假设剩下 400 万元在后续转回 ),2×26 年税率 12.5% ,2×27 年税率 25% ,先按 2×26 年税率初步计算为400*12.5% = 50万元 ,这里说分成 400 和 400 是基于对暂时性差异转回时间和对应税率的合理预估与分配。

- 预计该可抵扣暂时性差异在后续年度均匀转回(因为每年折旧差异相对稳定 ,这里假设均匀转回方便计算 ),800 万元的可抵扣暂时性差异平均每年转回800/2 = 400万元(假设分两年在 2×24 - 2×25 年转回较多部分 ,因为这两年税率相同)。所以 2×23 年确认的递延所得税资产,对应 2×24 - 2×25 年转回的部分,金额为40012.5%=50万元;对应 2×26 - 2×27 年转回部分(假设剩下 400 万元在后续转回 ),2×26 年税率 12.5% ,2×27 年税率 25% ,先按 2×26 年税率初步计算为40012.5% = 50万元 ,这里说分成 400 和 400 是基于对暂时性差异转回时间和对应税率的合理预估与分配。

更多