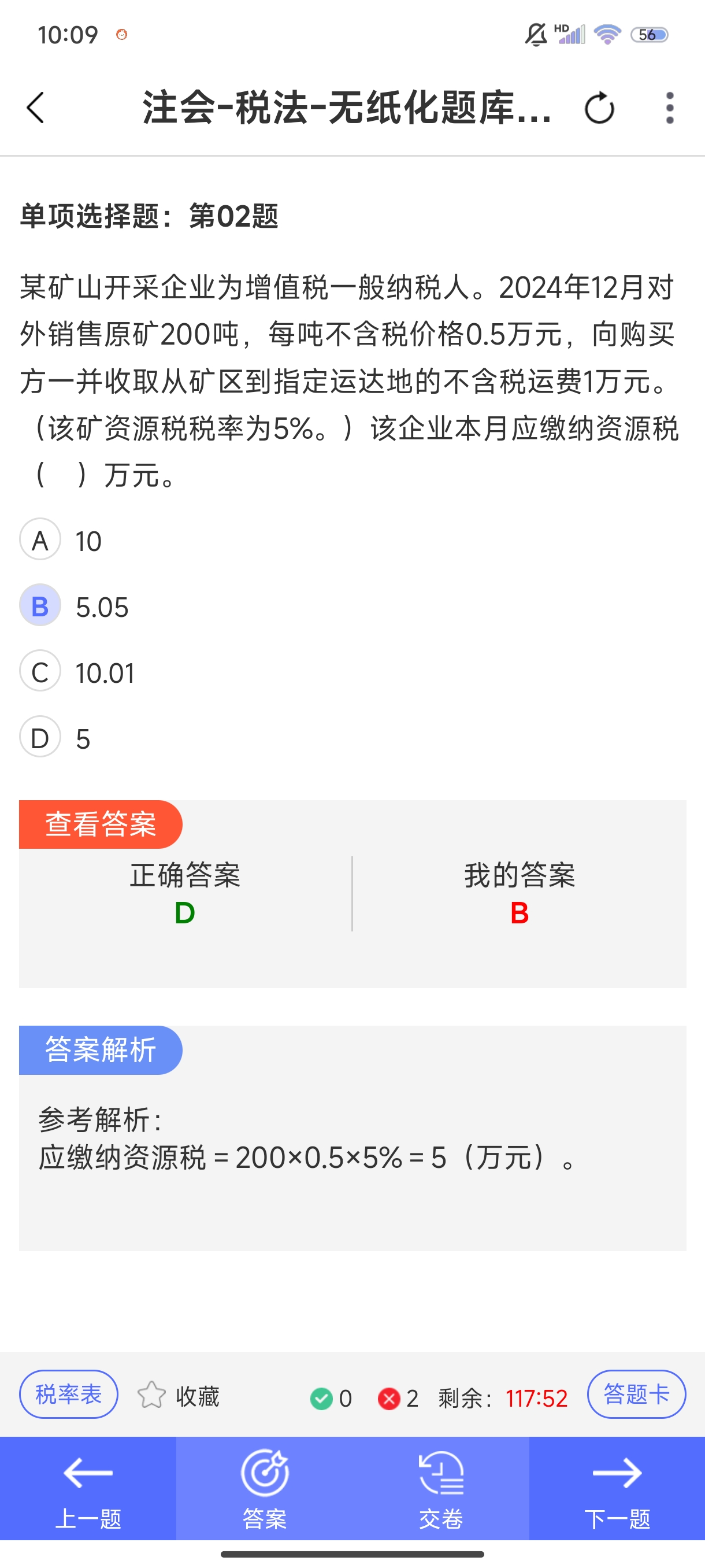

资源税的计税依据为应税资源产品的销售额。销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括增值税税款。

对于本题,向购买方一并收取的从矿区到指定运达地的不含税运费,属于增值税应税范围中的“交通运输服务”,并非资源税应税产品销售额的组成部分,在计算资源税时不应计入计税依据 。

资源税的计税依据为应税资源产品的销售额。销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括增值税税款。

对于本题,向购买方一并收取的从矿区到指定运达地的不含税运费,属于增值税应税范围中的“交通运输服务”,并非资源税应税产品销售额的组成部分,在计算资源税时不应计入计税依据 。

更多