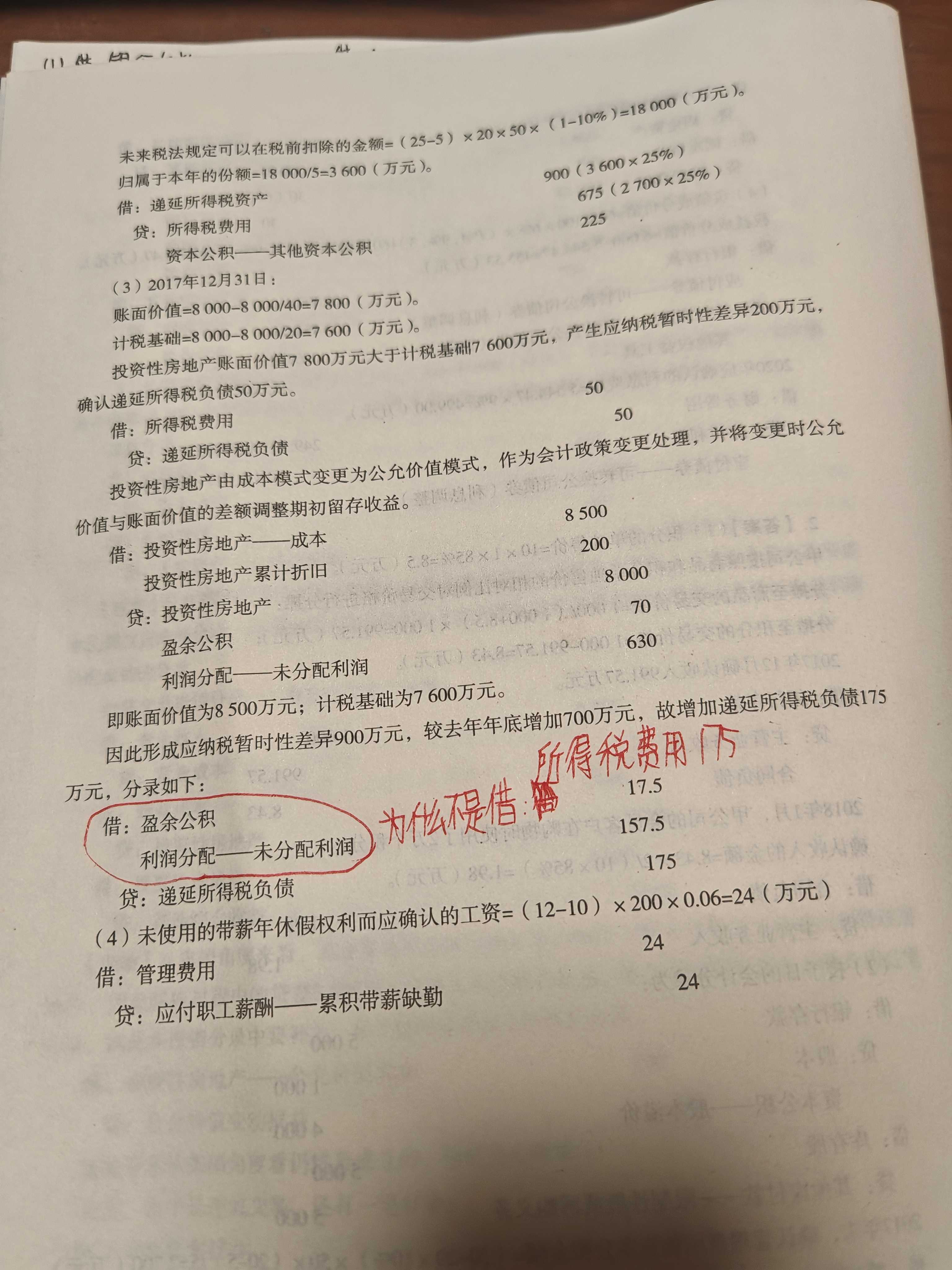

按照会计准则规定,该变更调整期初留存收益(盈余公积和未分配利润),所以因公允价值与账面价值差异产生的应纳税暂时性差异确认递延所得税负债时,对应的借方科目是“盈余公积”和“利润分配 - 未分配利润”,而不是“所得税费用”。这是因为这种变更影响的是以前期间的财务状况和经营成果,通过调整期初留存收益来体现对前期的追溯调整,而不是计入变更当期的所得税费用。

按照会计准则规定,该变更调整期初留存收益(盈余公积和未分配利润),所以因公允价值与账面价值差异产生的应纳税暂时性差异确认递延所得税负债时,对应的借方科目是“盈余公积”和“利润分配 - 未分配利润”,而不是“所得税费用”。这是因为这种变更影响的是以前期间的财务状况和经营成果,通过调整期初留存收益来体现对前期的追溯调整,而不是计入变更当期的所得税费用。

更多