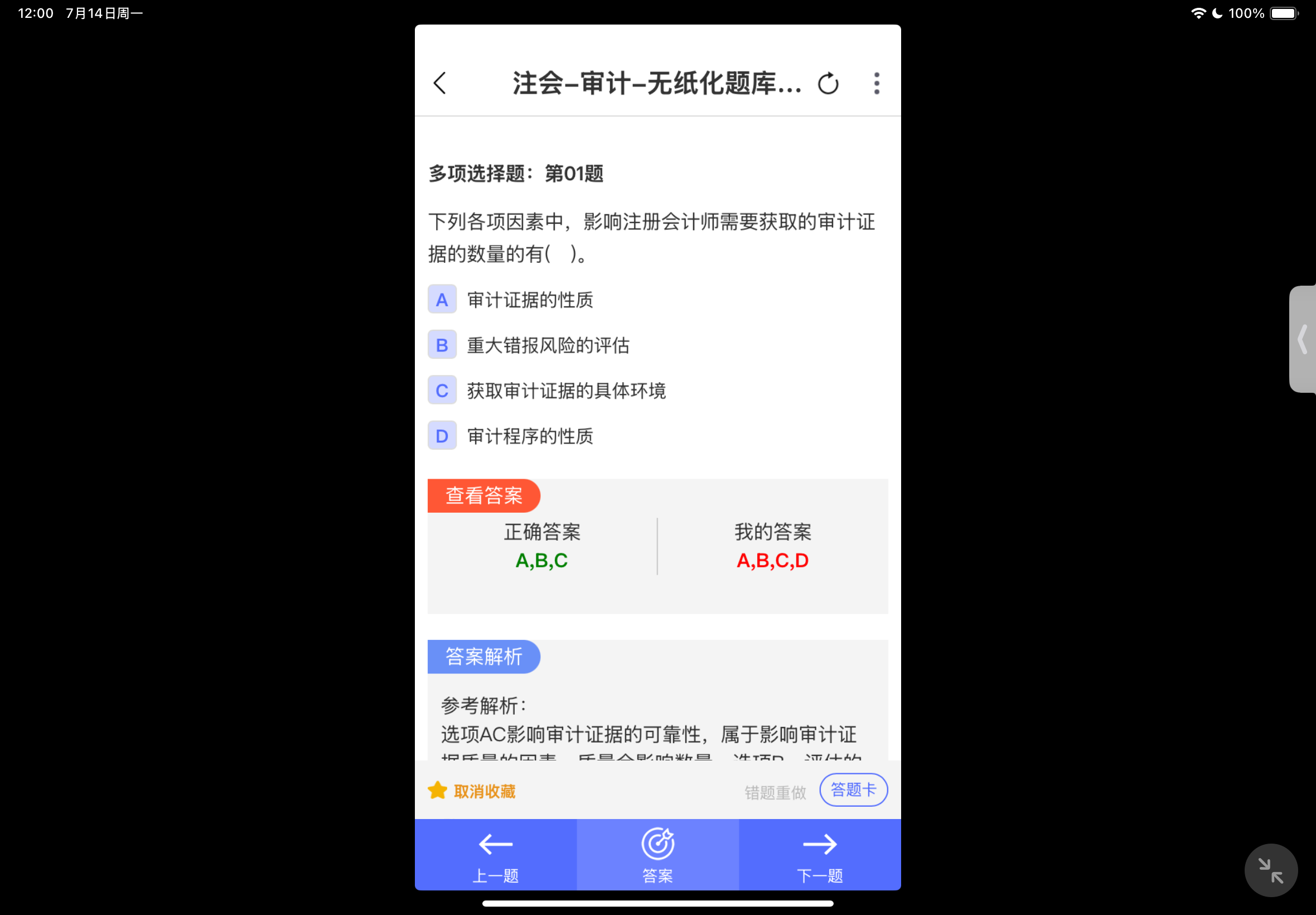

本题不选 D 可能的原因

对审计程序性质狭义理解:本题中可能将审计程序的性质仅仅理解为程序本身的类别(如检查、观察、询问等),而不是综合考虑审计程序的时间、范围等因素。从这个狭义角度看,单纯改变审计程序的类别,比如从检查文件记录变为询问相关人员,并不直接等同于获取审计证据数量的变化, 因为还没有涉及到程序的范围等关键影响数量的因素。

出题侧重其他因素:本题出题者可能更侧重考查审计证据的性质(如可靠性、相关性等)、重大错报风险评估以及获取审计证据的具体环境(如被审计单位内部控制环境等)对审计证据数量的直接影响,而将审计程序性质对证据数量的影响放在次要位置或者不予考虑 。

从更全面的审计理论和实践角度,审计程序的性质是会影响审计证据数量的,但在解答具体题目时,需要根据题目所给的背景信息和出题意图来进行判断。

本题不选 D 可能的原因

对审计程序性质狭义理解:本题中可能将审计程序的性质仅仅理解为程序本身的类别(如检查、观察、询问等),而不是综合考虑审计程序的时间、范围等因素。从这个狭义角度看,单纯改变审计程序的类别,比如从检查文件记录变为询问相关人员,并不直接等同于获取审计证据数量的变化, 因为还没有涉及到程序的范围等关键影响数量的因素。

出题侧重其他因素:本题出题者可能更侧重考查审计证据的性质(如可靠性、相关性等)、重大错报风险评估以及获取审计证据的具体环境(如被审计单位内部控制环境等)对审计证据数量的直接影响,而将审计程序性质对证据数量的影响放在次要位置或者不予考虑 。

从更全面的审计理论和实践角度,审计程序的性质是会影响审计证据数量的,但在解答具体题目时,需要根据题目所给的背景信息和出题意图来进行判断。

更多