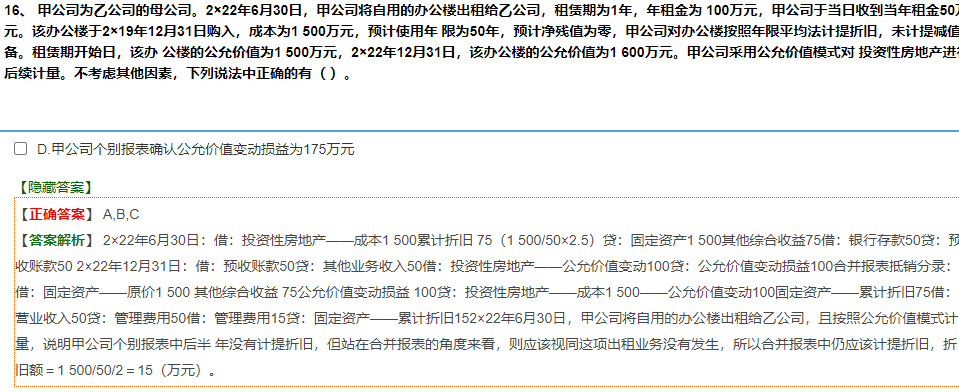

- 内部交易抵消原理:因为甲公司是乙公司的母公司,从合并报表角度看,甲公司将办公楼出租给乙公司属于内部交易,应视同出租业务没有发生。

- 编制抵消分录:

- ①恢复固定资产及相关项目:

- 借:固定资产——原价 1500

- 其他综合收益 75

- 公允价值变动损益 100

- 贷:投资性房地产——成本 1500

- ——公允价值变动 100

- 固定资产——累计折旧 75

- ②抵消内部租赁的收入与费用:

- 借:营业收入 50

- 贷:管理费用 50 (乙公司作为承租方,租金计入管理费用,甲公司作为出租方确认营业收入,合并报表需抵消)

- ③补提折旧:在个别报表中转换为投资性房地产后不再计提折旧,但合并报表应视同固定资产,2×22年下半年应计提折旧。年折旧额为 1500÷50 = 30(万元),下半年折旧额 = 30÷2 = 15(万元),会计分录为:

- 借:管理费用 15

- 贷:固定资产——累计折旧 15

- 内部交易抵消原理:因为甲公司是乙公司的母公司,从合并报表角度看,甲公司将办公楼出租给乙公司属于内部交易,应视同出租业务没有发生。

- 编制抵消分录:

- ①恢复固定资产及相关项目:

- 借:固定资产——原价 1500

- 其他综合收益 75

- 公允价值变动损益 100

- 贷:投资性房地产——成本 1500

- ——公允价值变动 100

- 固定资产——累计折旧 75

- ②抵消内部租赁的收入与费用:

- 借:营业收入 50

- 贷:管理费用 50 (乙公司作为承租方,租金计入管理费用,甲公司作为出租方确认营业收入,合并报表需抵消)

- ③补提折旧:在个别报表中转换为投资性房地产后不再计提折旧,但合并报表应视同固定资产,2×22年下半年应计提折旧。年折旧额为 1500÷50 = 30(万元),下半年折旧额 = 30÷2 = 15(万元),会计分录为:

- 借:管理费用 15

- 贷:固定资产——累计折旧 15

更多