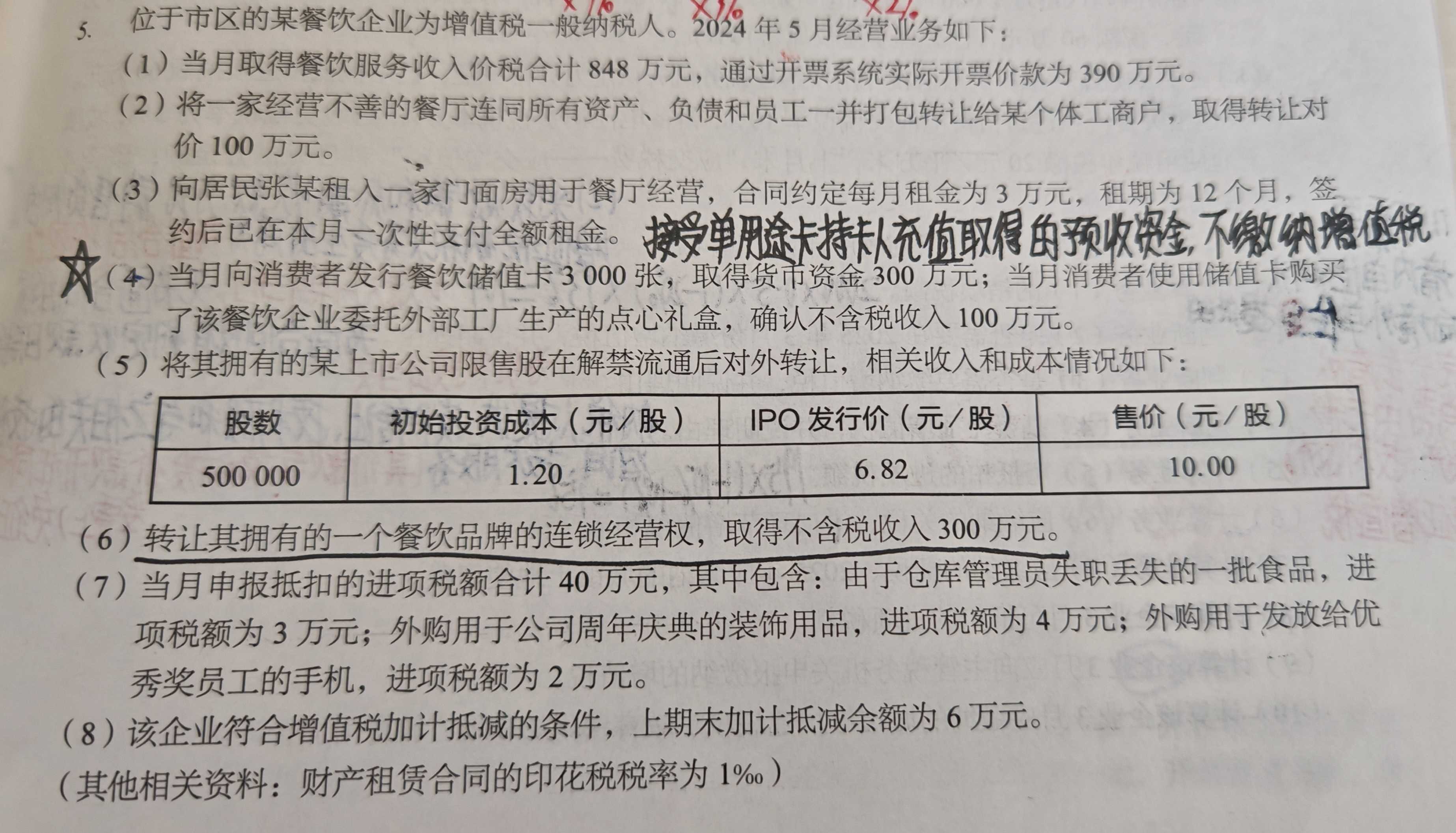

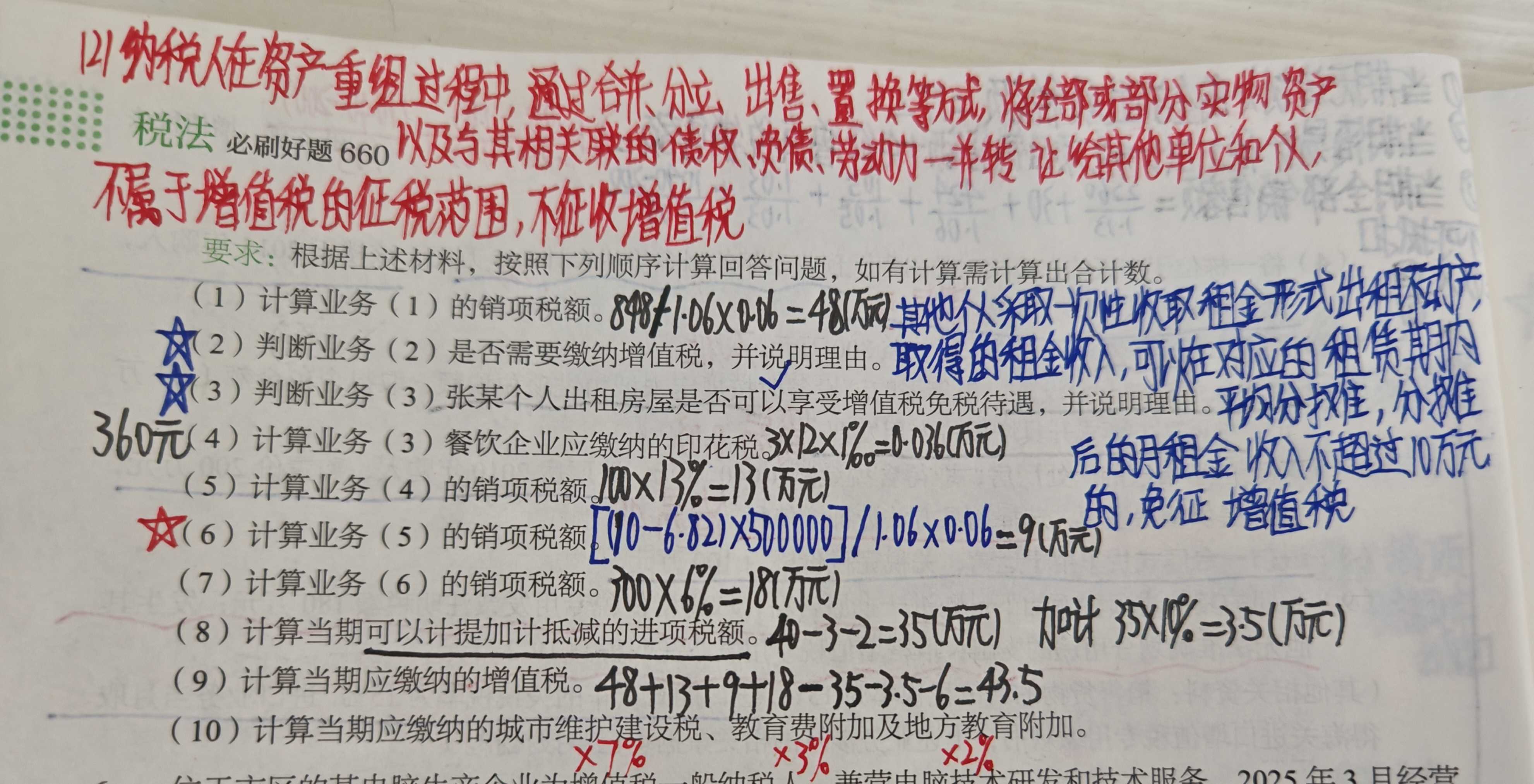

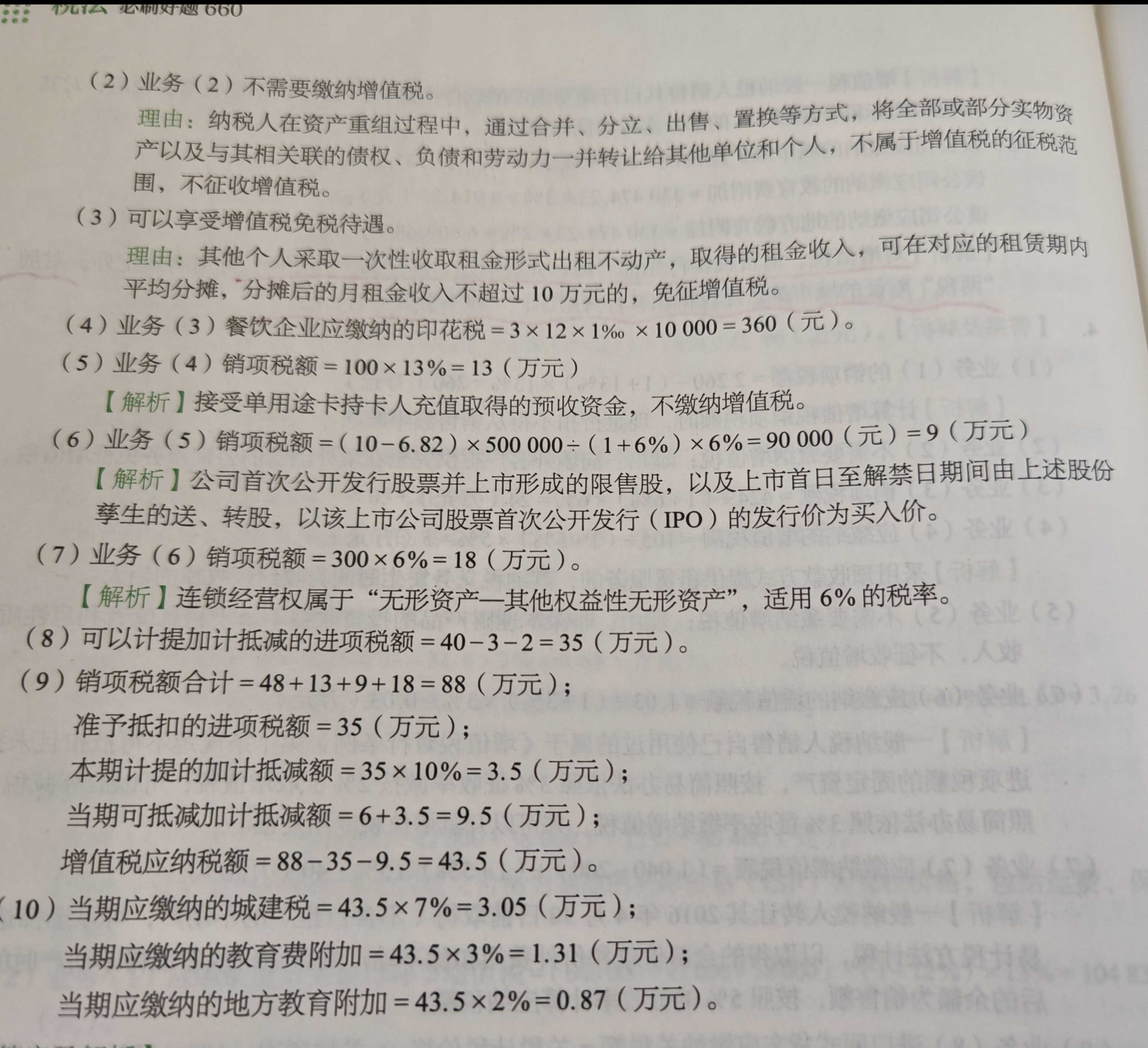

您好,问题 Q1 解答外购用于公司周年庆典的装饰用品,其进项税额可以抵扣 ,不需要做进项税额转出。因为外购货物用于公司正常的周年庆典(属于企业生产经营相关的合理支出 ),不属于用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费等不得抵扣进项税额的情形。而仓库管理员失职丢失食品(属于非正常损失 ,对应的进项税额不得抵扣 )、外购用于发放给优秀员工的手机(属于用于集体福利 ,对应的进项税额不得抵扣 ),所以计算可计提加计抵减的进项税额时,是(40 - 3 - 2),不需要减去4 。问题 Q2 解答题目设定的业务时间是 2024 年 5 月,在考试题目中,会根据命题需要设定业务时间,可能会沿用相关政策(即使实际中部分政策有效期已过 ),以题目给定业务场景和规则为准,按照题目假设的政策有效性进行解答即可 。问题 Q3 解答加计抵减政策:除你提到的,还有生活性服务业(如题目中餐饮企业,在题目设定情境下 )等可能涉及加计抵减(虽实际 2023 年后有变化,但题目会按自身设定 );另外,生产、生活性服务业加计抵减政策等在特定考试题目情境中也可能出现。考试情况:考试时,若涉及加计抵减等政策,一般会在题目中明确给出相关政策信息(如适用行业、加计比例等 ),以题目给定条件为准进行计算,不用担心因政策记忆复杂而无法作答,重点是掌握政策应用和计算逻辑 。

您好,问题 Q1 解答外购用于公司周年庆典的装饰用品,其进项税额可以抵扣 ,不需要做进项税额转出。因为外购货物用于公司正常的周年庆典(属于企业生产经营相关的合理支出 ),不属于用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费等不得抵扣进项税额的情形。而仓库管理员失职丢失食品(属于非正常损失 ,对应的进项税额不得抵扣 )、外购用于发放给优秀员工的手机(属于用于集体福利 ,对应的进项税额不得抵扣 ),所以计算可计提加计抵减的进项税额时,是(40 - 3 - 2),不需要减去4 。问题 Q2 解答题目设定的业务时间是 2024 年 5 月,在考试题目中,会根据命题需要设定业务时间,可能会沿用相关政策(即使实际中部分政策有效期已过 ),以题目给定业务场景和规则为准,按照题目假设的政策有效性进行解答即可 。问题 Q3 解答加计抵减政策:除你提到的,还有生活性服务业(如题目中餐饮企业,在题目设定情境下 )等可能涉及加计抵减(虽实际 2023 年后有变化,但题目会按自身设定 );另外,生产、生活性服务业加计抵减政策等在特定考试题目情境中也可能出现。考试情况:考试时,若涉及加计抵减等政策,一般会在题目中明确给出相关政策信息(如适用行业、加计比例等 ),以题目给定条件为准进行计算,不用担心因政策记忆复杂而无法作答,重点是掌握政策应用和计算逻辑 。

更多