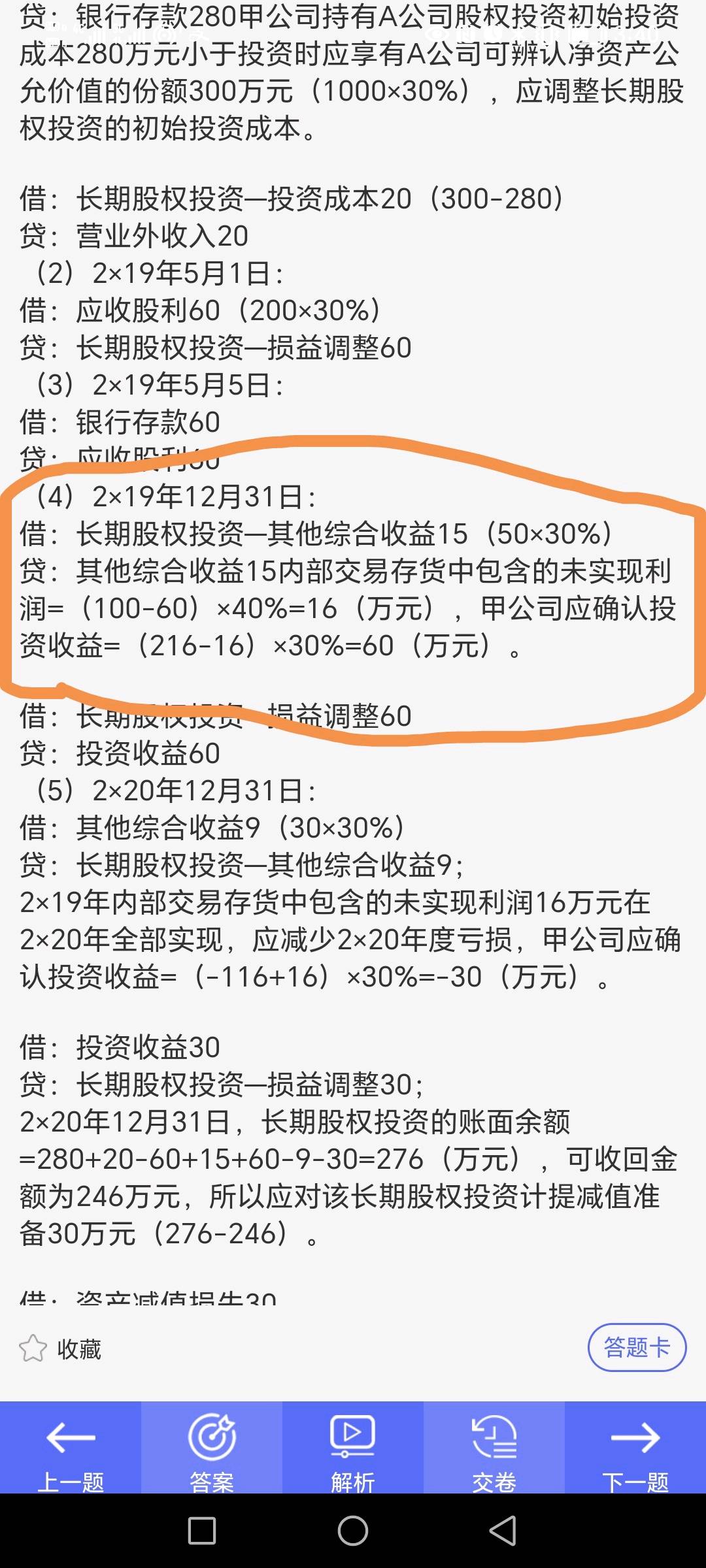

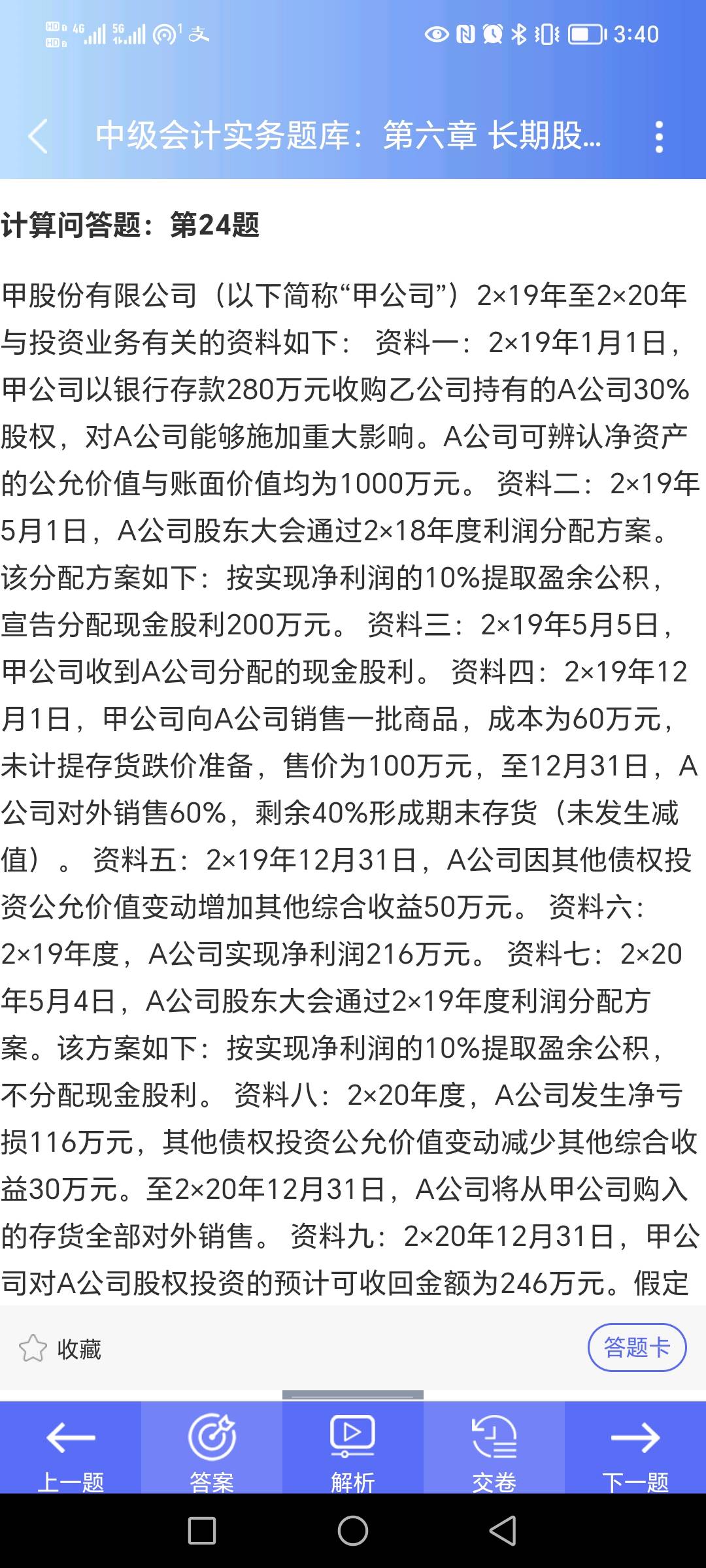

在计算调整后的净利润时,确实需要考虑未实现的内部交易利润。题目中2×19年12月31日的处理是正确的:

1. 未实现的内部交易利润 = (100-60)×40% = 16万元。

2. 调整后净利润 = 216 - 16 = 200万元。

3. 投资收益 = 200 × 30% = 60万元。

因此,答案没有错误,关键在于正确识别和调整未实现的内部交易利润。

在计算调整后的净利润时,确实需要考虑未实现的内部交易利润。题目中2×19年12月31日的处理是正确的:

1. 未实现的内部交易利润 = (100-60)×40% = 16万元。

2. 调整后净利润 = 216 - 16 = 200万元。

3. 投资收益 = 200 × 30% = 60万元。

因此,答案没有错误,关键在于正确识别和调整未实现的内部交易利润。

更多