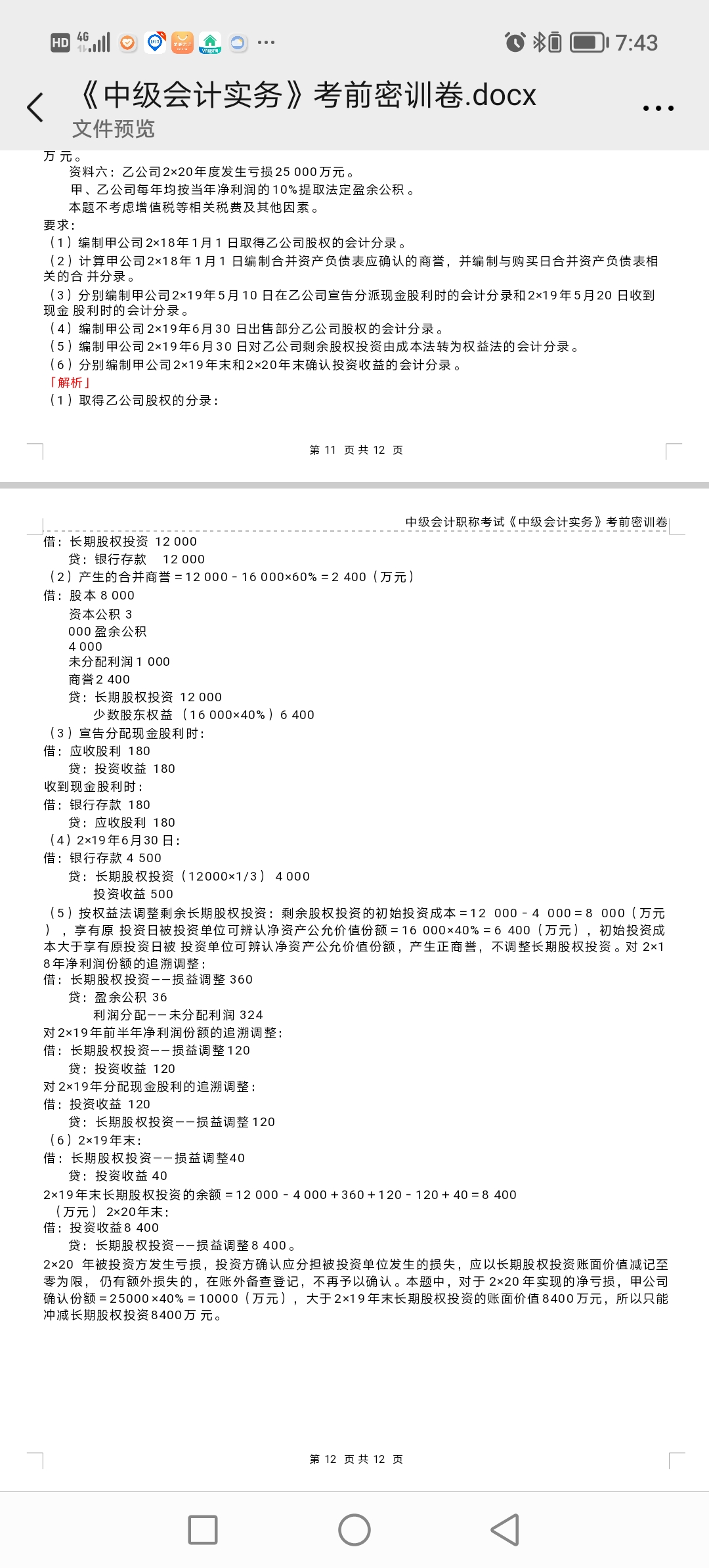

第五小题中的360、120和40来源于对长期股权投资的权益法调整:

- 360:是2×18年净利润份额的追加调整,计算为(16000 - 12000)× 40% = 1600 × 40% = 640万元,但题目中仅调整了360万元,可能是前期已调整部分。

- 120:是对2×19年前半年净利润份额的追加调整,计算为300 × 40% = 120万元。

- 40:是对2×19年分配现金股利的追加调整,计算为300 × 40% = 120万元,但实际调整40万元,可能是已分配部分。

这些调整确保了投资收益与被投资单位净利润的同步。

第五小题中的360、120和40来源于对长期股权投资的权益法调整:

- 360:是2×18年净利润份额的追加调整,计算为(16000 - 12000)× 40% = 1600 × 40% = 640万元,但题目中仅调整了360万元,可能是前期已调整部分。

- 120:是对2×19年前半年净利润份额的追加调整,计算为300 × 40% = 120万元。

- 40:是对2×19年分配现金股利的追加调整,计算为300 × 40% = 120万元,但实际调整40万元,可能是已分配部分。

这些调整确保了投资收益与被投资单位净利润的同步。

更多