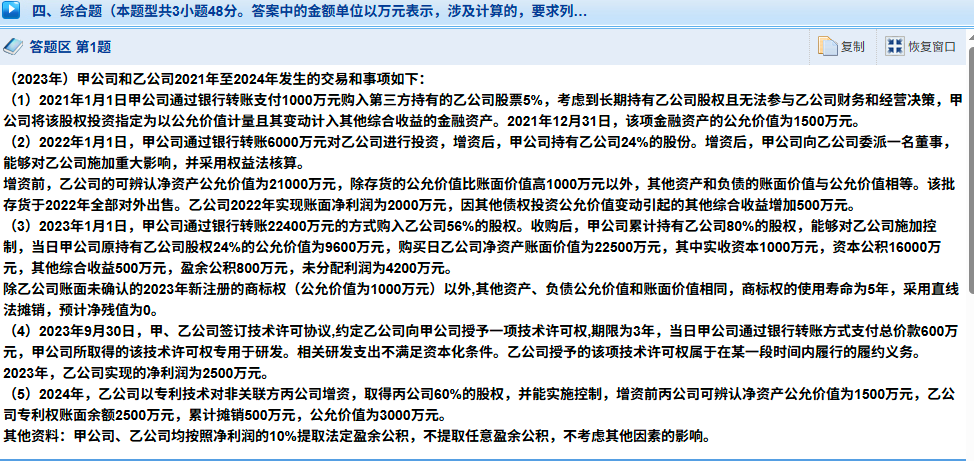

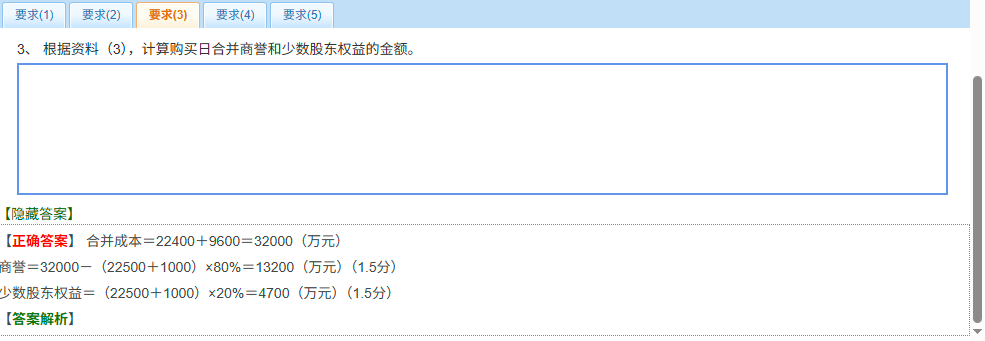

在非同一控制下,权益法转换为成本法(通过多次交易分步实现企业合并)时,应当以购买日之前所持被购买方的股权投资的公允价值与购买日新增投资成本之和,作为该项投资的初始投资成本。

分析原因

- 从会计处理的逻辑看,在非同一控制下的企业合并中,我们是把多次交易看作一个整体的企业合并过程。购买日之前持有的股权,在购买日需要按照其公允价值重新计量,这样才能准确反映企业合并的成本,因为此时这些股权在购买日的公允价值才是其在合并中的真实价值体现。

- 而不是按照原来权益法下的账面价值,因为原来的账面价值是基于权益法的核算结果,不能反映购买日这些股权的市场价值(公允价值),所以要将购买日之前所持股权的公允价值与购买日新增投资的公允价值相加,得到成本法下长期股权投资的初始投资成本。

在本题资料(3)中,就是按照购买日之前甲公司持有的乙公司股权的公允价值,加上第二次支付对价的公允价值,来计算合并成本(也就是成本法下长期股权投资的初始投资成本)的,这符合非同一控制下权益法转成本法的会计处理规定。

在非同一控制下,权益法转换为成本法(通过多次交易分步实现企业合并)时,应当以购买日之前所持被购买方的股权投资的公允价值与购买日新增投资成本之和,作为该项投资的初始投资成本。

分析原因

- 从会计处理的逻辑看,在非同一控制下的企业合并中,我们是把多次交易看作一个整体的企业合并过程。购买日之前持有的股权,在购买日需要按照其公允价值重新计量,这样才能准确反映企业合并的成本,因为此时这些股权在购买日的公允价值才是其在合并中的真实价值体现。

- 而不是按照原来权益法下的账面价值,因为原来的账面价值是基于权益法的核算结果,不能反映购买日这些股权的市场价值(公允价值),所以要将购买日之前所持股权的公允价值与购买日新增投资的公允价值相加,得到成本法下长期股权投资的初始投资成本。

在本题资料(3)中,就是按照购买日之前甲公司持有的乙公司股权的公允价值,加上第二次支付对价的公允价值,来计算合并成本(也就是成本法下长期股权投资的初始投资成本)的,这符合非同一控制下权益法转成本法的会计处理规定。

更多

杨阳老师

回复

菠萝

08月12日

你的处理思路基本正确,但有些地方需要调整以符合会计准则。以下是正确的处理方式:

1. 正常开出发票

```

借:应收账款

贷:工程结算

应交税费-简易计税

```

2. 简易计税项目收到成本发票-专票

```

借:工程施工(不含税金额)

应交税费-应交增值税(进项税额)(税额)

贷:应付账款(全款)

```

3. 进项税额转出

```

借:工程施工(转出的进项税额)

贷:应交税费-应交增值税(进项税额转出)(转出的进项税额)

```

4. 结转简易计税

简易计税项目本身不涉及“应交税金-进项税”的贷方操作,而是通过“应交税费-简易计税”来核算实际应交的增值税。因此,第4步的分录应为:

```

(期末结转时)

借:应交税费-简易计税(累计金额)

贷:应交税费-未交增值税(或银行存款,实际缴纳税款时)

```

总结

- 第1步 和 第2步 的处理是正确的。

- 第3步 的处理也是正确的,将进项税额转出并计入成本。

- 第4步 的处理不需要,简易计税项目的增值税通过“应交税费-简易计税”科目来核算和缴纳。

这样处理能更准确地反映简易计税项目的税务和成本情况。

杨阳老师

回复

菠萝

08月12日

你说得对。对于简易计税项目,收到的专票进项税额需要转出,正确的会计处理应该是:

- 借方:工程施工(增加成本)

- 贷方:应交税费——应交增值税(进项税额转出)

你提到的凭证中,如果目的是将简易计税项目的进项税额转出,正确的分录应该是:

```

借:4401001.002 工程施工 - 合同成本 (具体项目)

贷:2221008 应交税费 - 应交增值税(进项税额转出)

```

当前凭证中的处理方式(贷方为“工程施工”)并不符合进项税额转出的标准会计处理。建议调整为上述正确分录。

杨阳老师

回复

菠萝

08月12日

在该凭证中,贷方的“工程施工”科目用于结转成本,符合会计处理逻辑。具体如下:

1. 借方记录了应交税费和应付账款,表示税额和劳务费的结算。

2. 贷方“工程施工”科目的目的是将相关成本从“工程施工”科目转出,结转至“工程结算”或其他相关科目,以反映项目成本的最终状态。

因此,贷方的“工程施工”是为了结转成本,而非简单的转入成本。这种处理方式确保了成本的准确归集和结转。

莎莎老师

回复

杨**师

08月01日

分包方的农民工工资应计入“工程施工”或“劳务成本”科目,反映项目直接人工成本。如果是管理岗位的农民工,则可计入“管理费用”。确保成本归集准确,符合会计准则要求。

莎莎老师

回复

杨**师

08月01日

是的,总包方收取分包方发票时,借记“工程施工”等成本科目,贷记“应付账款”。代发工资时,借记“应付账款”,贷记“银行存款”。这样处理确保了成本和现金流的准确反映。