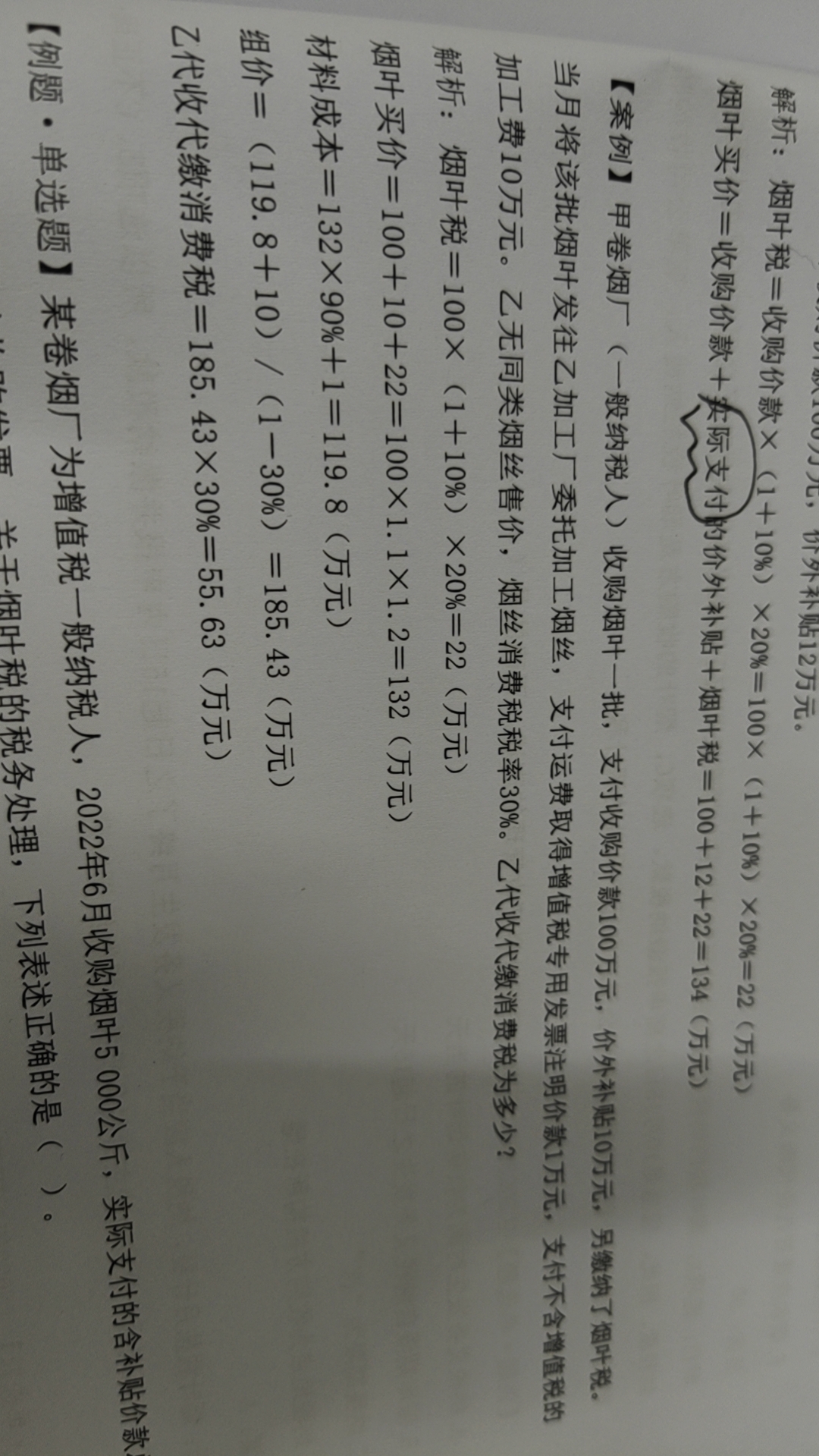

材料成本中用到的 “90%”,源于农产品进项税额抵扣的特殊政策:当纳税人购进农产品(如本题中的烟叶),用于生产销售或委托加工 13% 税率的货物时,农产品的进项税额可按 ** 买价的 10%** 抵扣(常规农产品抵扣率为 9%,此为 “加计抵扣 1%” 的特殊情形)。因此,计入 “材料成本” 的部分,为烟叶买价扣除可抵扣进项税的金额,即买价的 90%(1 - 10% = 90%。本题中,烟叶用于委托加工烟丝(烟丝的增值税税率为 13%),符合 “生产 13% 税率货物” 的条件,所以烟叶买价 132 万元中,可抵扣进项税为132×10%,计入材料成本的部分为132×90%;再加上支付的运费 1 万元(运费专票的进项税单独抵扣,运费金额全额计入材料成本),最终材料成本为132×90% + 1 = 119.8万元。

材料成本中用到的 “90%”,源于农产品进项税额抵扣的特殊政策:当纳税人购进农产品(如本题中的烟叶),用于生产销售或委托加工 13% 税率的货物时,农产品的进项税额可按 买价的 10% 抵扣(常规农产品抵扣率为 9%,此为 “加计抵扣 1%” 的特殊情形)。因此,计入 “材料成本” 的部分,为烟叶买价扣除可抵扣进项税的金额,即买价的 90%(1 - 10% = 90%。本题中,烟叶用于委托加工烟丝(烟丝的增值税税率为 13%),符合 “生产 13% 税率货物” 的条件,所以烟叶买价 132 万元中,可抵扣进项税为132×10%,计入材料成本的部分为132×90%;再加上支付的运费 1 万元(运费专票的进项税单独抵扣,运费金额全额计入材料成本),最终材料成本为132×90% + 1 = 119.8万元。

更多