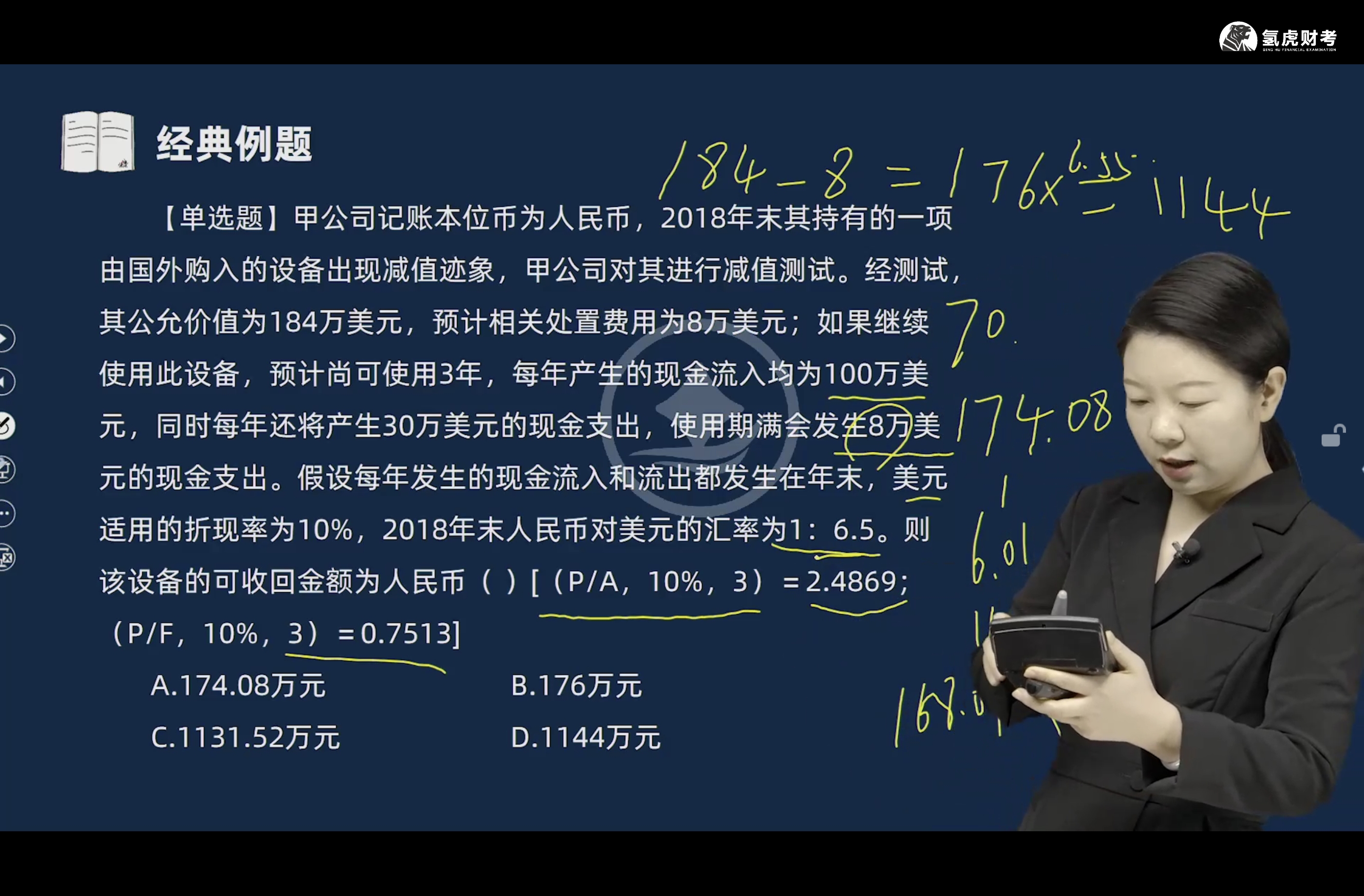

可收回金额取 “公允价值减处置费用净额” 与 “未来现金流量现值” 中的较高者。公允价值减处置费用净额184 - 8 = 176(万美元)。未来现金流量现值:每年净流量70万美元,持续3年,用年金现值系数((P/A, 10%, 3)=2.4869;第3年末8万美元支出,用复利现值系数(P/F, 10%, 3)=0.7513,计算得(70×2.4869 - 8×0.7513≈168.07(万美元)。

比较后取176万美元,折合人民币:176×6.5 = 1144(万元),选D。

可收回金额取 “公允价值减处置费用净额” 与 “未来现金流量现值” 中的较高者。公允价值减处置费用净额184 - 8 = 176(万美元)。未来现金流量现值:每年净流量70万美元,持续3年,用年金现值系数((P/A, 10%, 3)=2.4869;第3年末8万美元支出,用复利现值系数(P/F, 10%, 3)=0.7513,计算得(70×2.4869 - 8×0.7513≈168.07(万美元)。

比较后取176万美元,折合人民币:176×6.5 = 1144(万元),选D。

更多