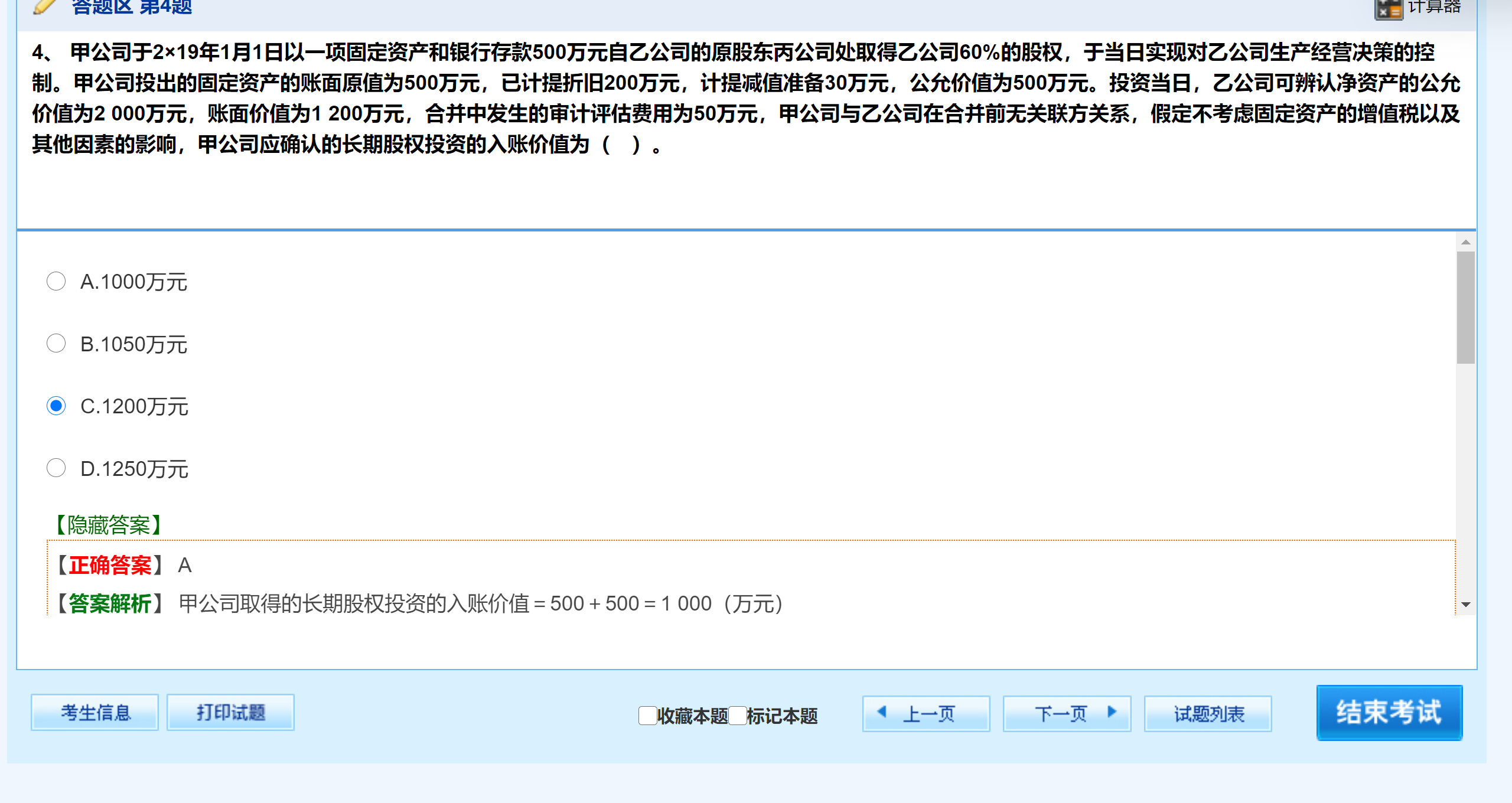

长期股权投资初始计量相关概念

- 初始计量:指取得长期股权投资时,确定其入账金额的过程。它是对投资业务初始记录的规范,根据不同的投资情形(如同一控制下企业合并、非同一控制下企业合并、非企业合并形成的长期股权投资 ),采用不同的方法来确定初始入账金额。

- 初始投资成本:是企业为取得长期股权投资所付出的对价的公允价值(在非企业合并且形成重大影响等情况下 ),或者在企业合并中,按照相应合并类型规定确定的金额。比如非同一控制下企业合并,初始投资成本就是购买方为取得被购买方股权所支付对价的公允价值(包括付出资产、发生或承担负债、发行权益性证券等的公允价值 )。

- 入账价值:就是在初始计量后,记录在账上的长期股权投资的金额。一般情况下,初始投资成本和入账价值是相等的,但在一些特殊情况,如权益法核算的长期股权投资,初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额时,入账价值要按应享有被投资单位可辨认净资产公允价值份额来确定,此时二者不等。

2. 本题中业务分析及长期股权投资入账价值计算

- 本题中甲公司与乙公司在合并前无关联方关系,所以属于非同一控制下企业合并取得长期股权投资。

- 在非同一控制下企业合并中,长期股权投资的初始投资成本为购买方付出对价的公允价值之和。甲公司付出了一项固定资产和银行存款 500 万元。

- 固定资产公允价值为 500 万元,银行存款 500 万元。

- 所以初始投资成本 = 500(固定资产公允价值) + 500(银行存款 ) = 1000 万元。

- 对于非同一控制下企业合并形成的长期股权投资,其入账价值就等于初始投资成本,即 1000 万元。

- 这里合并中发生的审计评估费用 50 万元,应计入当期损益(管理费用 ),不影响长期股权投资的入账价值。

综上,甲公司应确认的长期股权投资的入账价值为 1000 万元,答案选 A 。

长期股权投资初始计量相关概念

- 初始计量:指取得长期股权投资时,确定其入账金额的过程。它是对投资业务初始记录的规范,根据不同的投资情形(如同一控制下企业合并、非同一控制下企业合并、非企业合并形成的长期股权投资 ),采用不同的方法来确定初始入账金额。

- 初始投资成本:是企业为取得长期股权投资所付出的对价的公允价值(在非企业合并且形成重大影响等情况下 ),或者在企业合并中,按照相应合并类型规定确定的金额。比如非同一控制下企业合并,初始投资成本就是购买方为取得被购买方股权所支付对价的公允价值(包括付出资产、发生或承担负债、发行权益性证券等的公允价值 )。

- 入账价值:就是在初始计量后,记录在账上的长期股权投资的金额。一般情况下,初始投资成本和入账价值是相等的,但在一些特殊情况,如权益法核算的长期股权投资,初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额时,入账价值要按应享有被投资单位可辨认净资产公允价值份额来确定,此时二者不等。

2. 本题中业务分析及长期股权投资入账价值计算

- 本题中甲公司与乙公司在合并前无关联方关系,所以属于非同一控制下企业合并取得长期股权投资。

- 在非同一控制下企业合并中,长期股权投资的初始投资成本为购买方付出对价的公允价值之和。甲公司付出了一项固定资产和银行存款 500 万元。

- 固定资产公允价值为 500 万元,银行存款 500 万元。

- 所以初始投资成本 = 500(固定资产公允价值) + 500(银行存款 ) = 1000 万元。

- 对于非同一控制下企业合并形成的长期股权投资,其入账价值就等于初始投资成本,即 1000 万元。

- 这里合并中发生的审计评估费用 50 万元,应计入当期损益(管理费用 ),不影响长期股权投资的入账价值。

综上,甲公司应确认的长期股权投资的入账价值为 1000 万元,答案选 A 。

更多