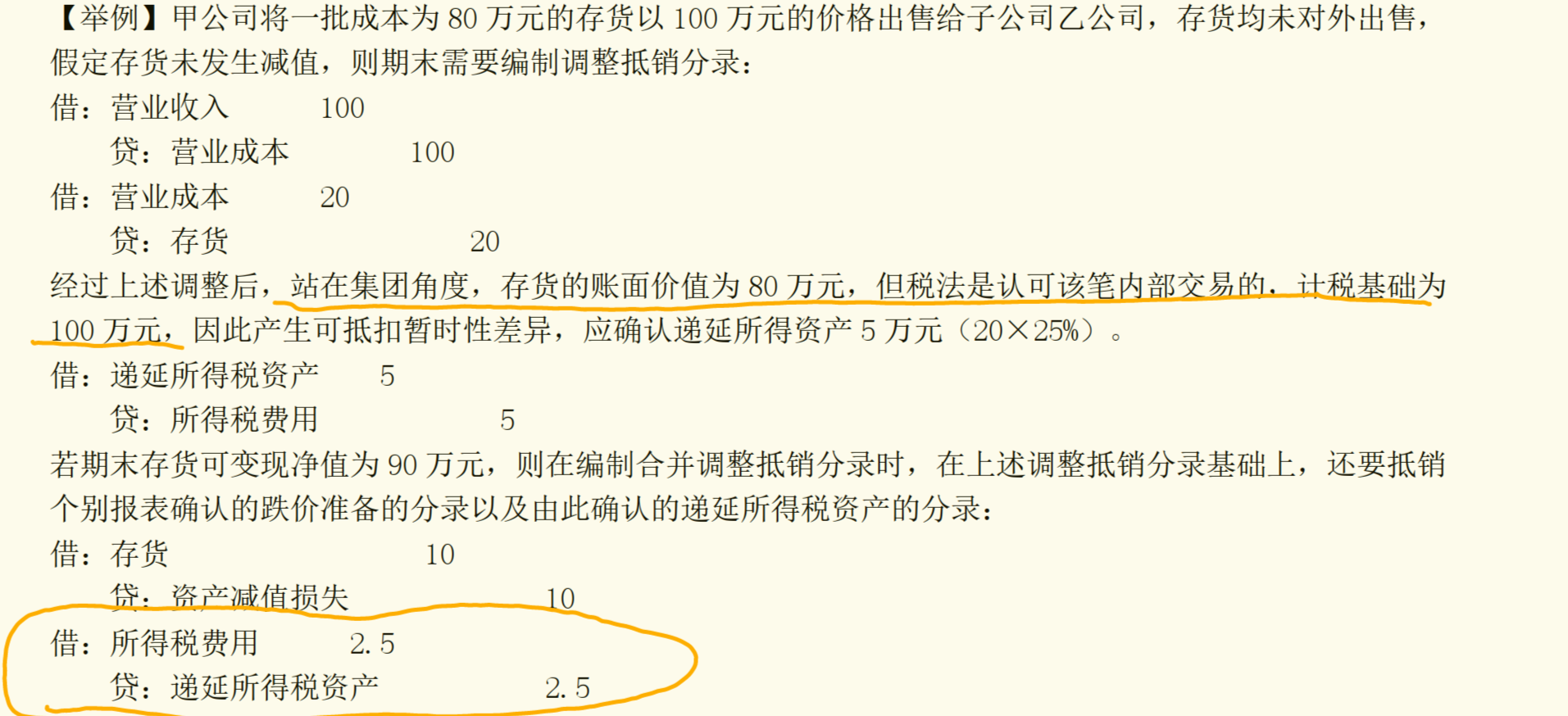

你好,站在集团角度,存货成本是 80 万,可变现净值 90 万(未发生减值), 需抵销子公司个别报表多提的跌价准备 10 万,抵销跌价准备后,集团角度存货账面价值回到 90 万,计税基础仍为 100 万,可抵扣暂时性差异变为 10 万(100-90),相比初始的 20 万差异,减少了 10 万。初始确认的可抵扣差异是 20 万(对应递延所得税资产 5 万),抵销跌价准备后,可抵扣差异缩小为 10 万, 意味着之前多确认的递延所得税资产需要转回(因为差异减少了)。第二题也是一样的,20×7 年确认的递延所得税资产 125 万元,对应 内部交易虚增 500 万元 产生的可抵扣差异。但 20×8 年合并抵销跌价准备后,这部分差异的影响被 消化,跌价准备抵销相当于让合并层面差异回归合理),所以需要转回前期确认的递延所得税资产

你好,站在集团角度,存货成本是 80 万,可变现净值 90 万(未发生减值), 需抵销子公司个别报表多提的跌价准备 10 万,抵销跌价准备后,集团角度存货账面价值回到 90 万,计税基础仍为 100 万,可抵扣暂时性差异变为 10 万(100-90),相比初始的 20 万差异,减少了 10 万。初始确认的可抵扣差异是 20 万(对应递延所得税资产 5 万),抵销跌价准备后,可抵扣差异缩小为 10 万, 意味着之前多确认的递延所得税资产需要转回(因为差异减少了)。第二题也是一样的,20×7 年确认的递延所得税资产 125 万元,对应 内部交易虚增 500 万元 产生的可抵扣差异。但 20×8 年合并抵销跌价准备后,这部分差异的影响被 消化,跌价准备抵销相当于让合并层面差异回归合理),所以需要转回前期确认的递延所得税资产

更多