第 2 - 7 年及第 8 年中 1300 的计算

计算思路:

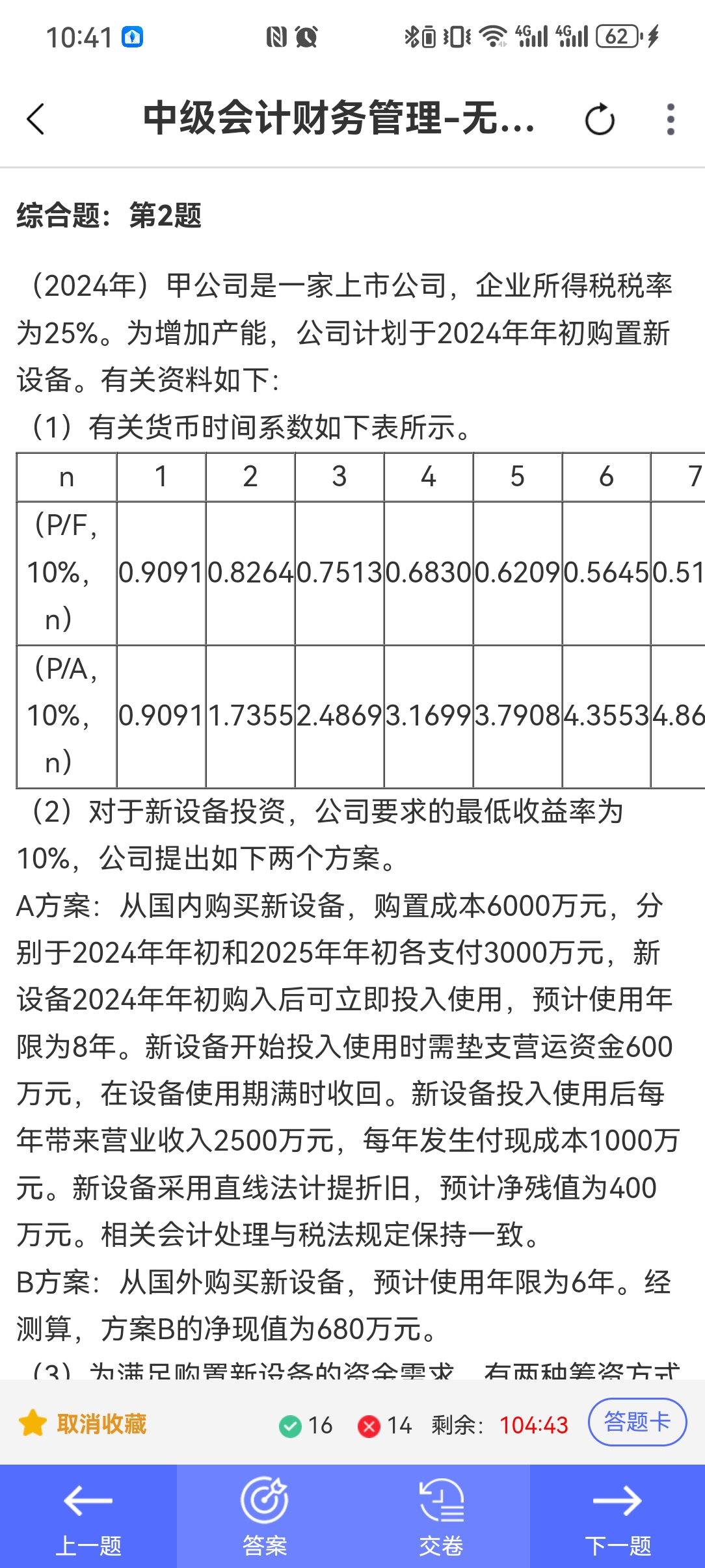

先算税后营业利润相关,再加上折旧抵税(因为折旧是非付现成本,会减少应纳税额,产生现金流入 )。

公式:税后营业收入 - 税后付现成本 + 折旧抵税 。代入计算:2500×(1 - 25%) - 1000×(1 - 25%) + 700×25% = 1300;第 1 年 1300 - 3000 的计算第 1 年现金净流量 = 第 2 - 7 年模式的现金流入 1300 - 第 1 年年初需支付的设备款 3000(因为 A 方案是 2024、2025 年初各付 3000 ),所以是1300 - 3000=-1700(万元) 。

第 2 - 7 年及第 8 年中 1300 的计算

计算思路:

先算税后营业利润相关,再加上折旧抵税(因为折旧是非付现成本,会减少应纳税额,产生现金流入 )。

公式:税后营业收入 - 税后付现成本 + 折旧抵税 。代入计算:2500×(1 - 25%) - 1000×(1 - 25%) + 700×25% = 1300;第 1 年 1300 - 3000 的计算第 1 年现金净流量 = 第 2 - 7 年模式的现金流入 1300 - 第 1 年年初需支付的设备款 3000(因为 A 方案是 2024、2025 年初各付 3000 ),所以是1300 - 3000=-1700(万元) 。

更多