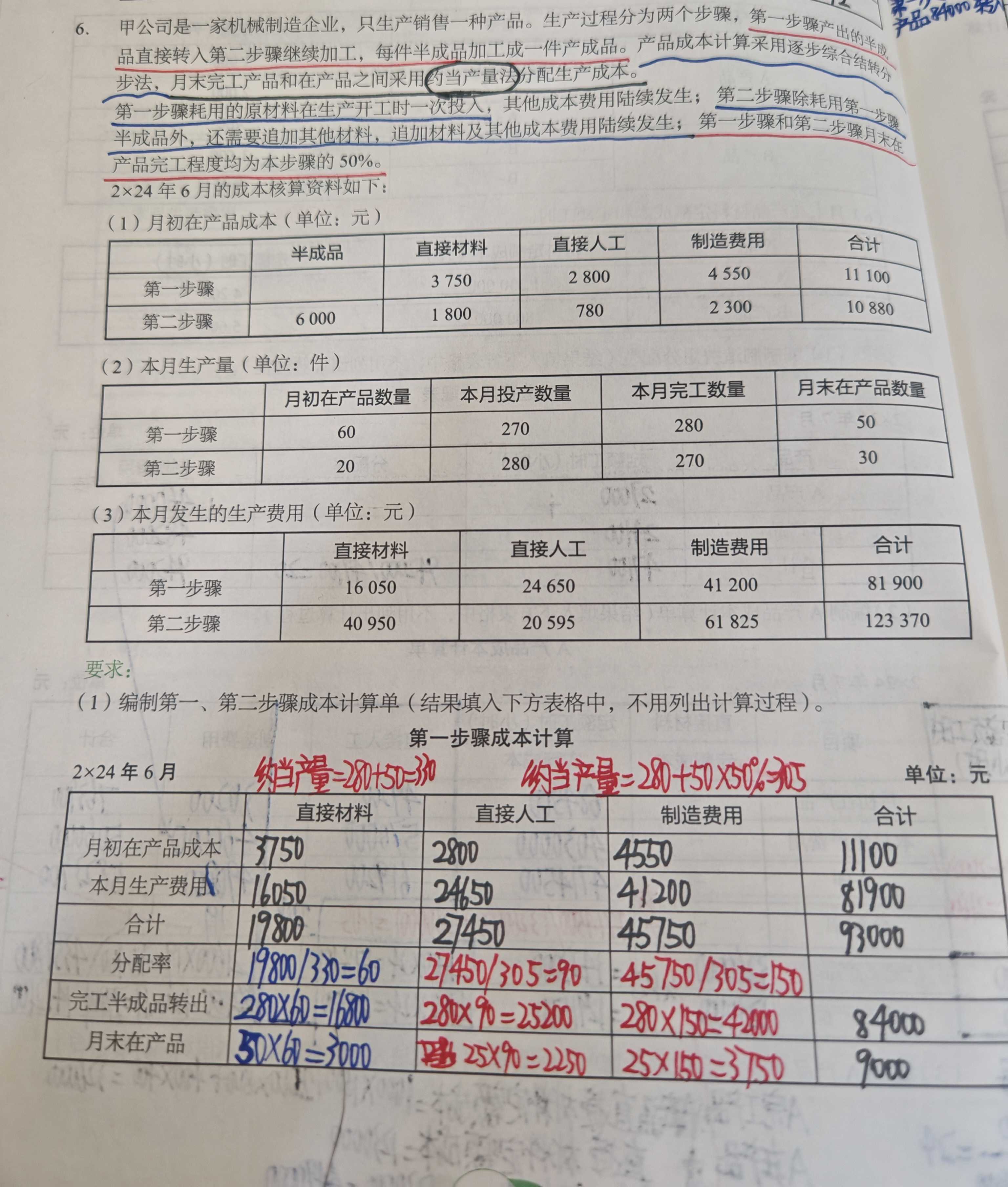

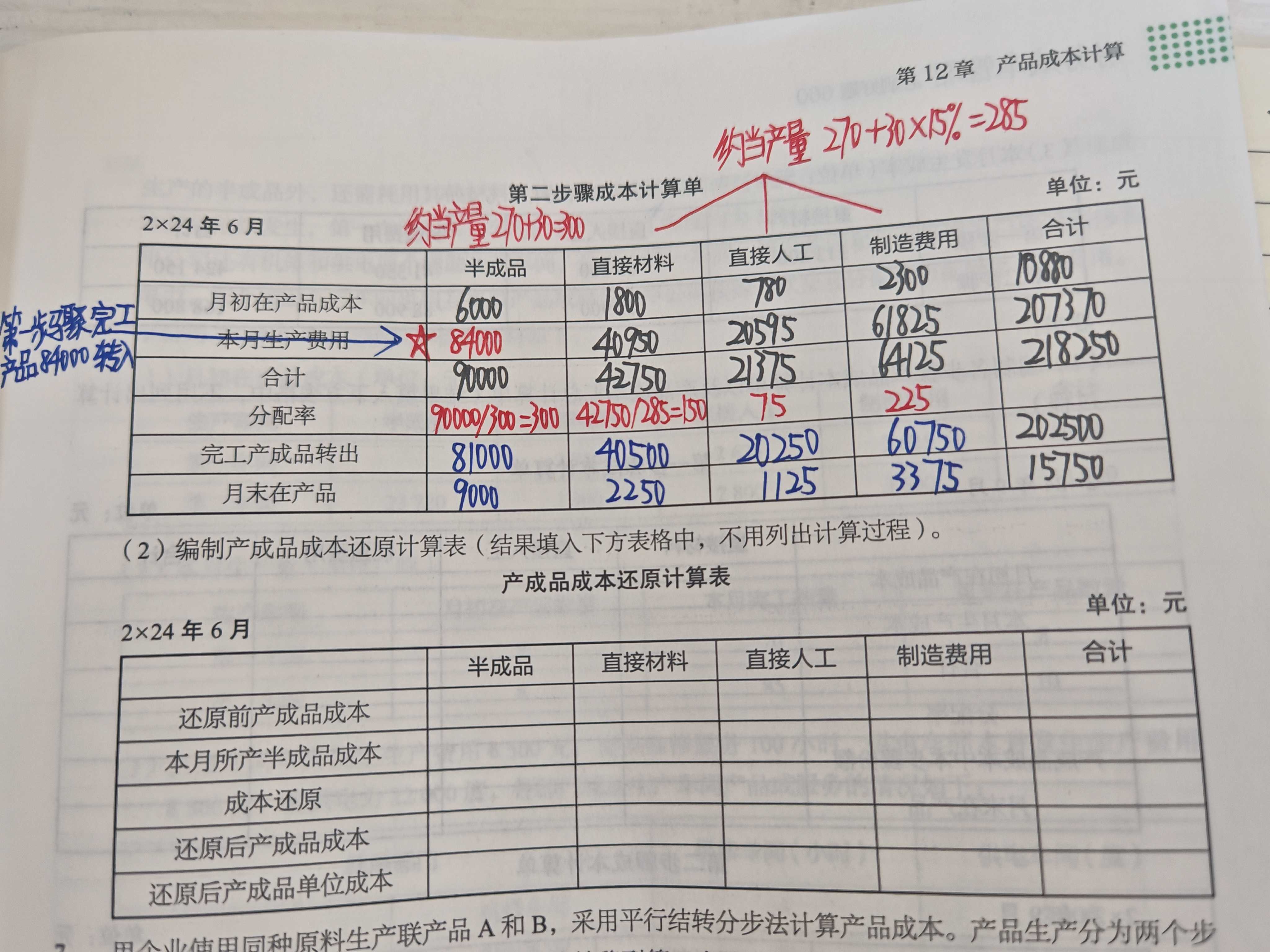

- 因为第一步骤完工的半成品对于第二步骤来说,相当于第二步骤的“直接材料”(这里的半成品 )是在生产开始时一次投入的。在一次投入的情况下,月末在产品 30 件应和完工转出的 270 件一样,全额参与分配,不需要考虑完工程度 50% 。所以约当产量是 270 + 30 ,而不是 270+30*50% 。

- 因为第一步骤完工的半成品对于第二步骤来说,相当于第二步骤的“直接材料”(这里的半成品 )是在生产开始时一次投入的。在一次投入的情况下,月末在产品 30 件应和完工转出的 270 件一样,全额参与分配,不需要考虑完工程度 50% 。所以约当产量是 270 + 30 ,而不是 270+3050% 。

淼淼老师

回复

菠萝

2025年06月16日

我是老会计,在没有私车公用协议的情况下,严格来说是不符合正规报销规定的,但如果实在要尝试报销,可以考虑以下几种途径:

一、寻找替代性证明文件(但存在风险)

- 出差任务相关文件:如果公司有详细的出差任务安排文件,比如明确的出差行程单、工作安排记录等,上面注明了需要员工使用私家车完成相关工作任务。这些文件可以在一定程度上辅助说明油费产生的合理性,但仍不能替代正规的私车公用协议。

- 沟通记录:例如与领导或同事关于此次出差使用私家车的沟通记录,如邮件、工作软件上的聊天记录等。不过这些记录的证明力相对较弱,且需要能够清晰体现公司对员工使用私家车产生费用的认可。

二、通过其他费用项目变通(不推荐且可能违规)

- 交通补贴形式:将油费作为交通补贴的一种形式来处理。但这种方式需要注意,根据相关规定,交通补贴可能需要按照一定标准来计算,并且在一定额度内才符合税务等要求。如果油费金额过高,超出合理补贴范围,可能会引发税务问题。

- 业务招待费(特殊情况):如果是在出差过程中,除了自己使用车辆外,还顺带接待了客户等情况,可以尝试将部分合理的油费计入业务招待费。但这需要严格满足业务招待费的真实业务背景和相关凭证要求,而且业务招待费在税务上有一定的扣除限额,计算比较复杂。

三、事后补签协议(可能面临质疑)

- 如果公司在后续审核中发现没有协议,可以尝试事后补签私车公用协议。不过这种情况下,税务部门可能会对公司的费用报销规范性产生质疑,尤其是在涉及税务审计时,可能会被认定为不合规操作,导致油费无法税前扣除,甚至可能面临税务处罚。

总的来说,没有私车公用协议进行油费报销是存在诸多风险和不规范之处的。建议你还是尽量与公司沟通,按照规定签订私车公用协议,以确保报销的合规性和合法性。