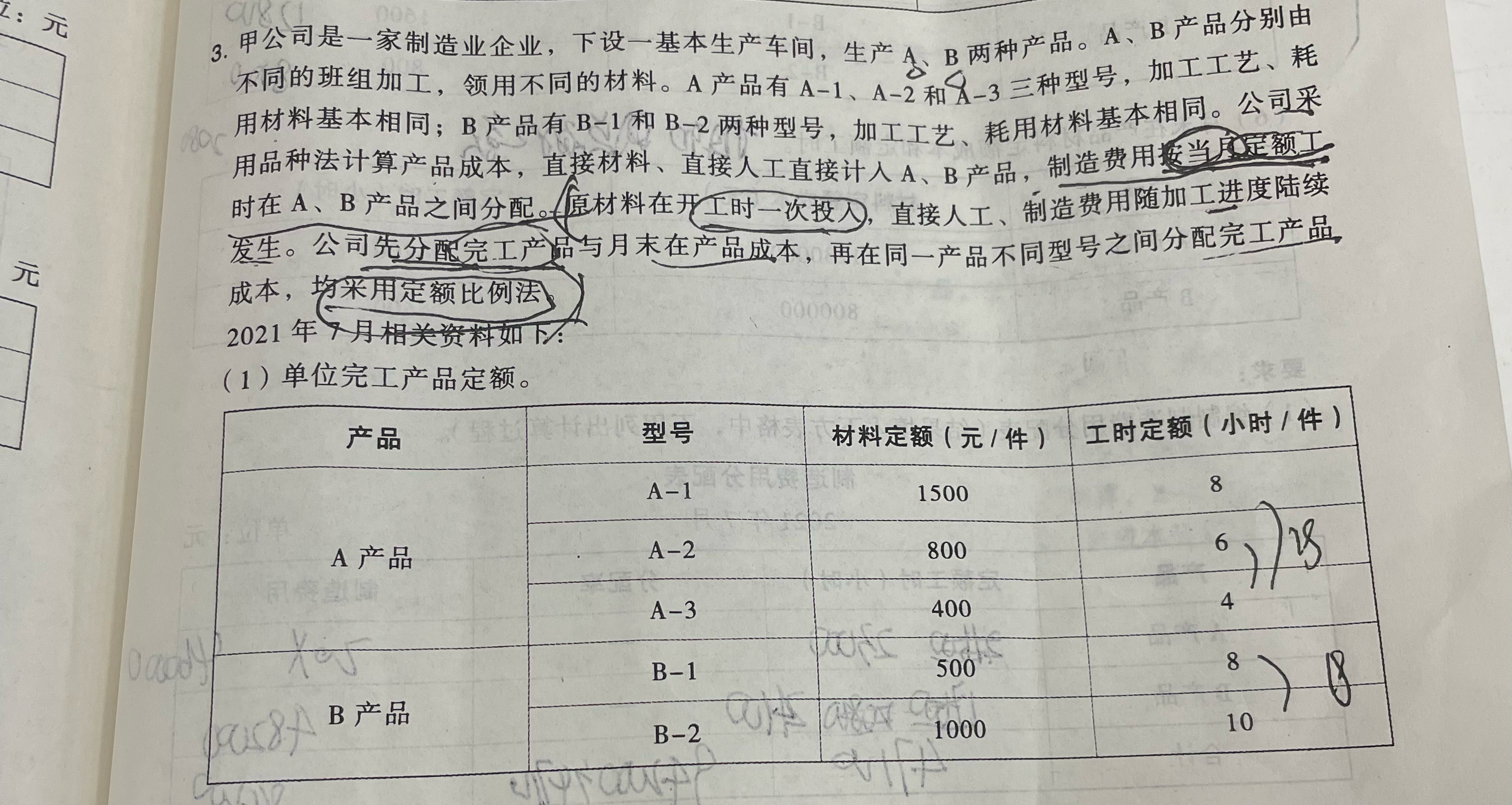

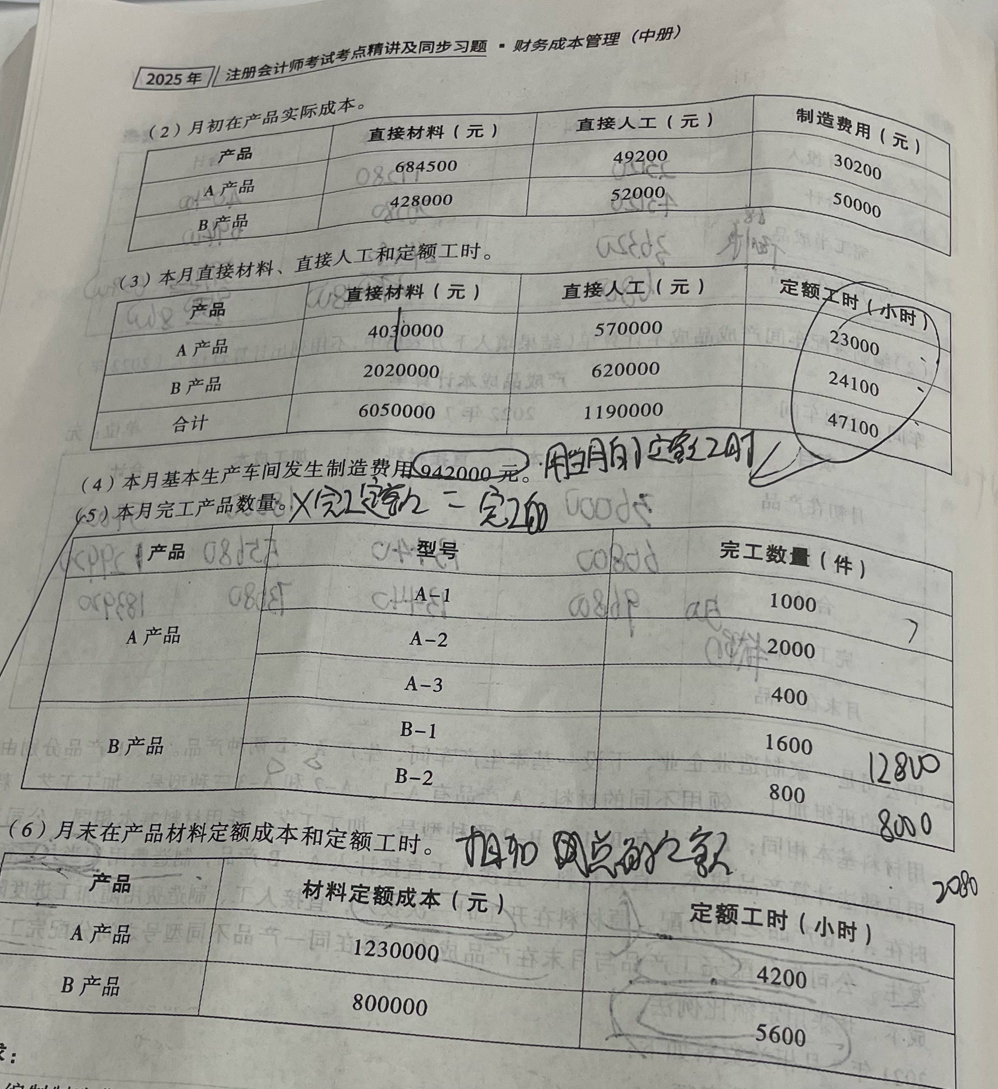

关于制造费用分配采用当月定额工时而非实际总工时的原因

- 定额法的特点与优势:公司采用定额比例法进行成本分配,定额法是一种以定额成本为基础,通过实际成本与定额成本的差异计算来分配成本的方法。在制造费用分配环节,采用当月定额工时,是因为定额工时能够体现企业对生产工时的标准预期 。它相对稳定,不受当月实际生产效率波动、设备故障等偶然因素过多干扰。例如,如果采用实际总工时,若当月某产品生产班组因设备突发故障导致实际工时增加,按实际工时分配制造费用,会使该产品分摊过多制造费用,不能真实反映产品应承担的成本。而定额工时能更客观地反映产品正常生产情况下应消耗的工时,以此为基础分配制造费用,能使成本分配结果更具合理性和可比性,便于企业进行成本控制和成本分析。

2. 关于直接人工、制造费用陆续发生却不算约当产量的原因

- 定额比例法的运用逻辑:虽然直接人工和制造费用随加工进度陆续发生,但公司采用定额比例法分配完工产品与月末在产品成本。定额比例法下,是按照定额成本或定额工时的比例来分配成本 。对于在产品,已经通过定额工时(题目给定月末在产品定额工时)来体现其完工程度对成本分配的影响。比如A产品月末在产品有4200定额工时,这就代表了在产品相当于多少完工产品的工时量,基于此按照定额比例就可将成本在完工产品和在产品间分配,无需像约当产量法那样单独计算约当产量。约当产量法是在没有明确的定额标准时,将在产品数量按完工程度折算为相当于完工产品的数量来分配成本,而本题采用定额比例法,所以不计算约当产量。

关于制造费用分配采用当月定额工时而非实际总工时的原因

- 定额法的特点与优势:公司采用定额比例法进行成本分配,定额法是一种以定额成本为基础,通过实际成本与定额成本的差异计算来分配成本的方法。在制造费用分配环节,采用当月定额工时,是因为定额工时能够体现企业对生产工时的标准预期 。它相对稳定,不受当月实际生产效率波动、设备故障等偶然因素过多干扰。例如,如果采用实际总工时,若当月某产品生产班组因设备突发故障导致实际工时增加,按实际工时分配制造费用,会使该产品分摊过多制造费用,不能真实反映产品应承担的成本。而定额工时能更客观地反映产品正常生产情况下应消耗的工时,以此为基础分配制造费用,能使成本分配结果更具合理性和可比性,便于企业进行成本控制和成本分析。

2. 关于直接人工、制造费用陆续发生却不算约当产量的原因

- 定额比例法的运用逻辑:虽然直接人工和制造费用随加工进度陆续发生,但公司采用定额比例法分配完工产品与月末在产品成本。定额比例法下,是按照定额成本或定额工时的比例来分配成本 。对于在产品,已经通过定额工时(题目给定月末在产品定额工时)来体现其完工程度对成本分配的影响。比如A产品月末在产品有4200定额工时,这就代表了在产品相当于多少完工产品的工时量,基于此按照定额比例就可将成本在完工产品和在产品间分配,无需像约当产量法那样单独计算约当产量。约当产量法是在没有明确的定额标准时,将在产品数量按完工程度折算为相当于完工产品的数量来分配成本,而本题采用定额比例法,所以不计算约当产量。

更多