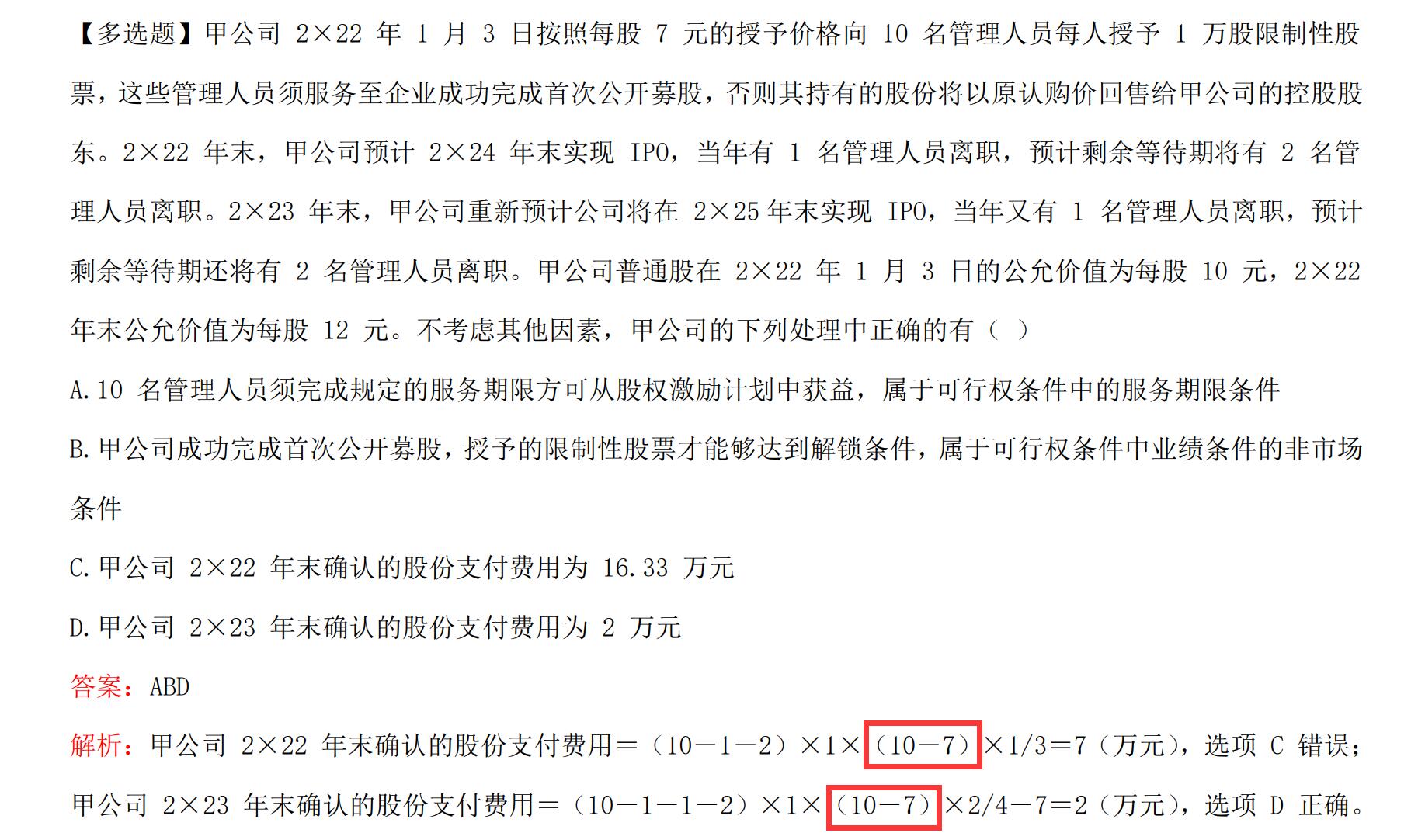

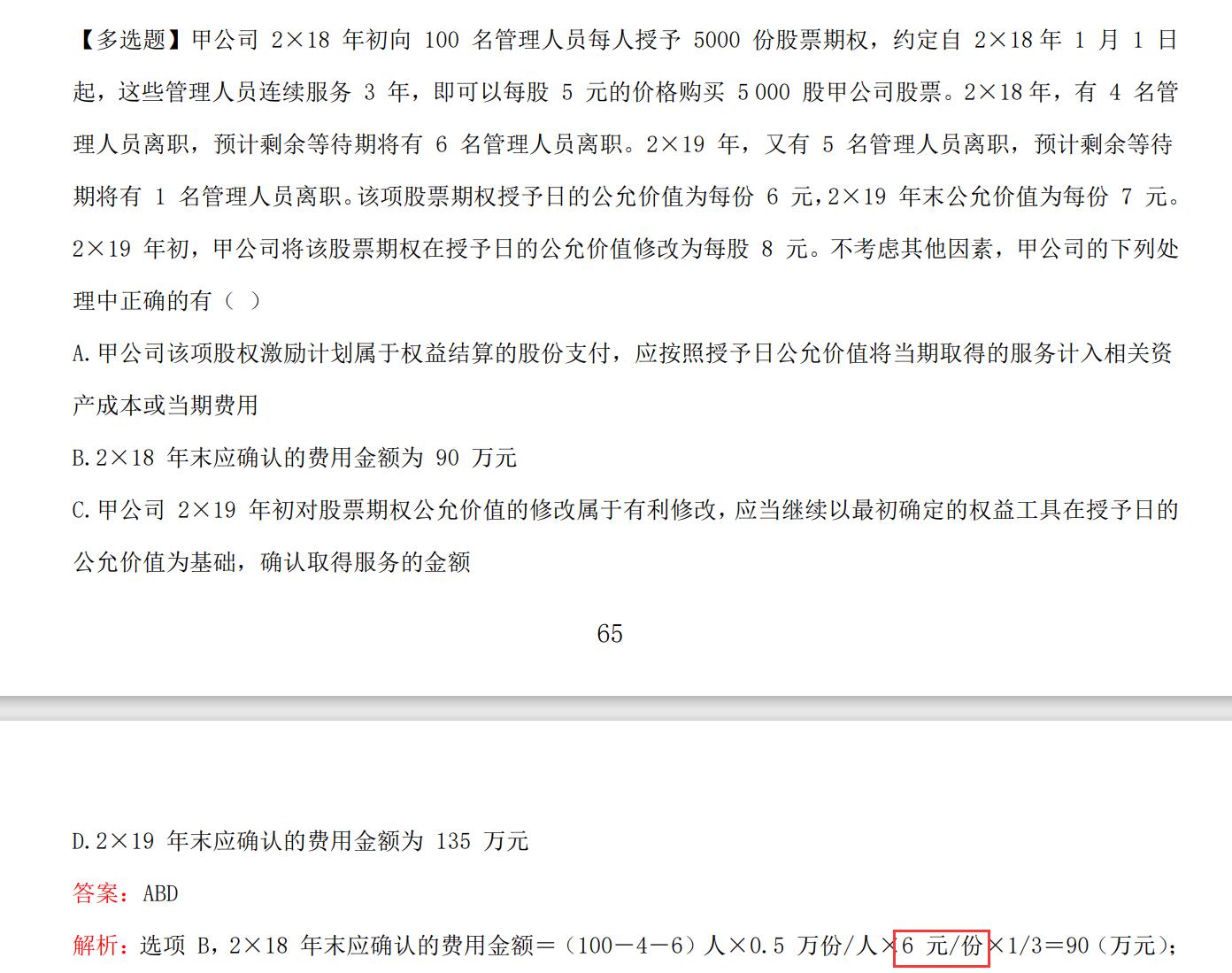

关于后面提到的另一个股份支付例题中公允价值计算差异问题:在第一个例子中,用授予日公允价值10元减去授予价格7元,是因为计算的是管理人员通过股份支付实际获得的权益价值(对企业来说是股份支付的成本 );而在第二个例子中,直接用授予日公允价值6元,是因为题目未提及授予价格相关扣除的必要条件,就是按照常规以授予日公允价值计算股份支付费用,不同题目根据其自身条件和设定来确定权益工具公允价值的计算方式。

关于后面提到的另一个股份支付例题中公允价值计算差异问题:在第一个例子中,用授予日公允价值10元减去授予价格7元,是因为计算的是管理人员通过股份支付实际获得的权益价值(对企业来说是股份支付的成本 );而在第二个例子中,直接用授予日公允价值6元,是因为题目未提及授予价格相关扣除的必要条件,就是按照常规以授予日公允价值计算股份支付费用,不同题目根据其自身条件和设定来确定权益工具公允价值的计算方式。

更多