1. 递延所得税确认原则说明

在资产负债表债务法下,确认递延所得税资产或负债时,应采用预期收回该资产或清偿该负债期间的适用税率。这是因为递延所得税反映的是资产或负债的账面价值与计税基础之间差异在未来期间对所得税的影响,所以要用未来转回差异期间的税率来计量 。

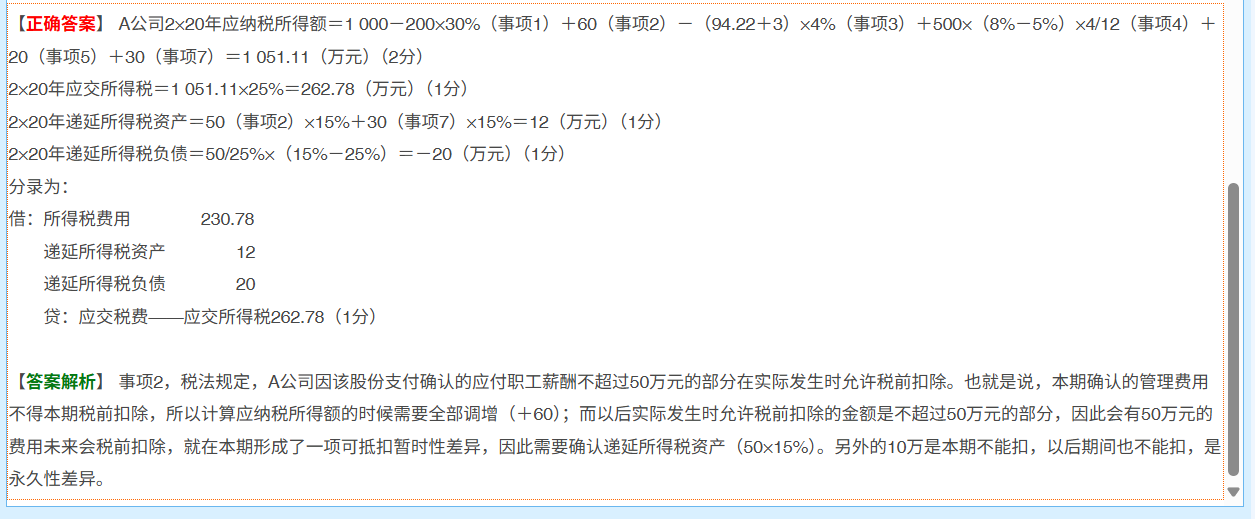

2. 本题情况分析

题目中明确A公司在2020年末即预期2021年起适用的所得税税率变更为15%。对于2020年产生的可抵扣暂时性差异,这些差异预计在未来期间转回,而未来转回期间(从2021年开始及以后)适用的税率为15%。所以在计算2020年递延所得税资产时,要使用预期未来转回差异期间(2021年起)的15%税率,而不是2020年当年正在使用的25%税率 。这样才能准确反映这些暂时性差异在未来对所得税费用的影响金额。

1. 递延所得税确认原则说明

在资产负债表债务法下,确认递延所得税资产或负债时,应采用预期收回该资产或清偿该负债期间的适用税率。这是因为递延所得税反映的是资产或负债的账面价值与计税基础之间差异在未来期间对所得税的影响,所以要用未来转回差异期间的税率来计量 。

2. 本题情况分析

题目中明确A公司在2020年末即预期2021年起适用的所得税税率变更为15%。对于2020年产生的可抵扣暂时性差异,这些差异预计在未来期间转回,而未来转回期间(从2021年开始及以后)适用的税率为15%。所以在计算2020年递延所得税资产时,要使用预期未来转回差异期间(2021年起)的15%税率,而不是2020年当年正在使用的25%税率 。这样才能准确反映这些暂时性差异在未来对所得税费用的影响金额。

更多