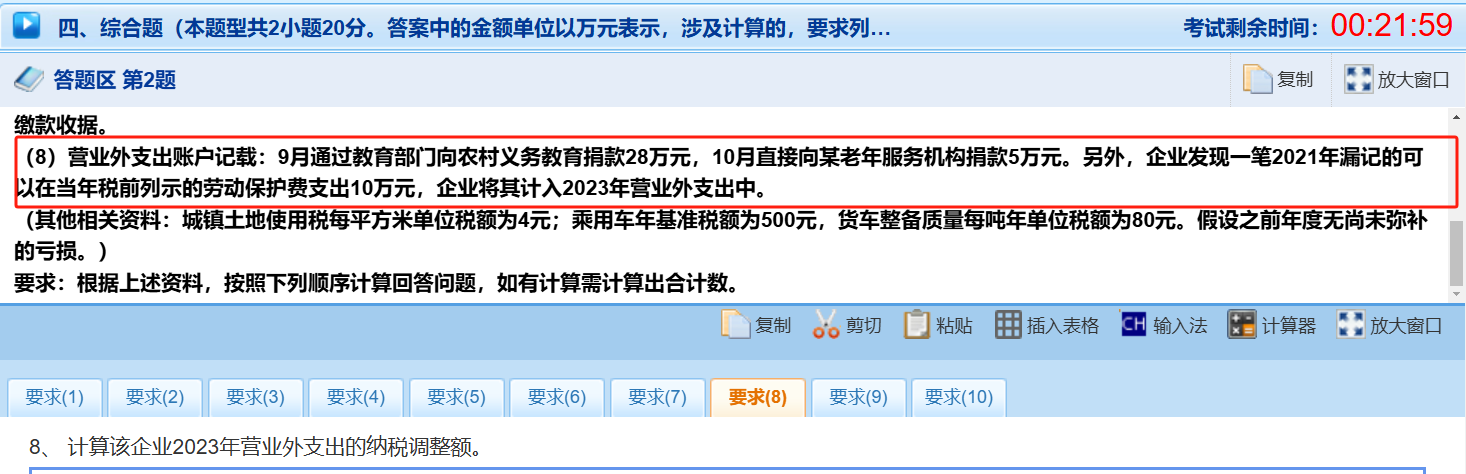

在计算公益性捐赠支出的扣除限额时,是以企业当年会计利润(即会计口径的利润总额 )为基数,按照 12% 的比例计算扣除限额,而不是以税法调整后的应纳税所得额为基数。营业外支出纳税调整额 = 非公益性捐赠纳税调增额(5 万元) + 公益性捐赠超过限额部分的调增额(若有) + 劳动保护费错误列支的调整额(劳动保护费应计入成本费用,企业计入营业外支出,需看是否影响了会计利润,以及税务上是否需要调整。但本质是会计核算错误,若劳动保护费本身符合扣除规定,只是科目记错,在企业所得税上,只要金额属实,一般不影响税前扣除,不过需调整会计差错 ) 。

在计算公益性捐赠支出的扣除限额时,是以企业当年会计利润(即会计口径的利润总额 )为基数,按照 12% 的比例计算扣除限额,而不是以税法调整后的应纳税所得额为基数。营业外支出纳税调整额 = 非公益性捐赠纳税调增额(5 万元) + 公益性捐赠超过限额部分的调增额(若有) + 劳动保护费错误列支的调整额(劳动保护费应计入成本费用,企业计入营业外支出,需看是否影响了会计利润,以及税务上是否需要调整。但本质是会计核算错误,若劳动保护费本身符合扣除规定,只是科目记错,在企业所得税上,只要金额属实,一般不影响税前扣除,不过需调整会计差错 ) 。

更多