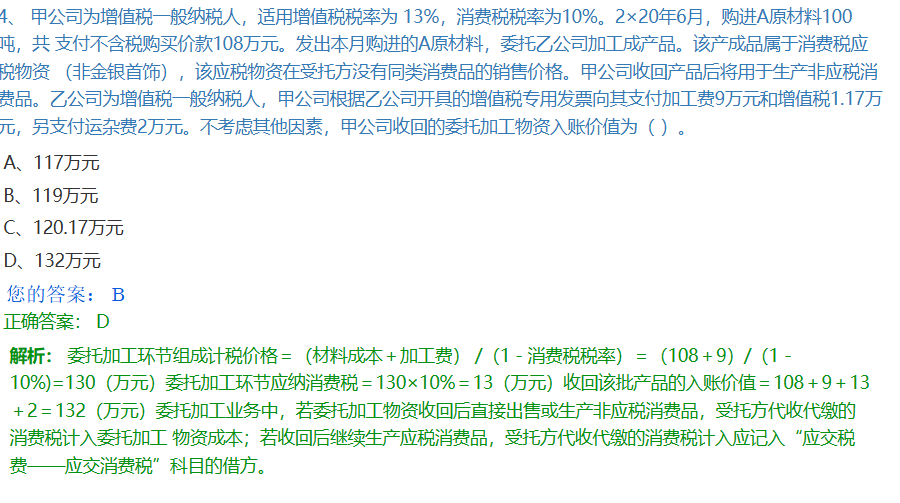

- 计算委托加工环节组成计税价格:

- 组成计税价格公式为(材料成本 + 加工费)÷(1 - 消费税税率) 。本题中材料成本是购进A原材料的不含税价款108万元,加工费是9万元,消费税税率10% 。代入公式可得:(108 + 9)\div(1 - 10\%) = 130(万元)。

- 计算委托加工环节应纳消费税:

- 应纳消费税 = 组成计税价格×消费税税率 。将组成计税价格130万元和消费税税率10%代入,可得应纳消费税为130×10\% = 13(万元) 。

- 计算委托加工物资入账价值:

- 因为甲公司收回产品后用于生产非应税消费品,根据规定,受托方代收代缴的消费税要计入委托加工物资成本 。此外,委托加工物资成本还包括材料成本108万元、加工费9万元、运杂费2万元 。所以入账价值 = 108 + 9+ 13 + 2 = 132(万元) 。 其中增值税1.17万元是价外税,不影响委托加工物资入账价值。

- 计算委托加工环节组成计税价格:

- 组成计税价格公式为(材料成本 + 加工费)÷(1 - 消费税税率) 。本题中材料成本是购进A原材料的不含税价款108万元,加工费是9万元,消费税税率10% 。代入公式可得:(108 + 9)\div(1 - 10%) = 130(万元)。

- 计算委托加工环节应纳消费税:

- 应纳消费税 = 组成计税价格×消费税税率 。将组成计税价格130万元和消费税税率10%代入,可得应纳消费税为130×10% = 13(万元) 。

- 计算委托加工物资入账价值:

- 因为甲公司收回产品后用于生产非应税消费品,根据规定,受托方代收代缴的消费税要计入委托加工物资成本 。此外,委托加工物资成本还包括材料成本108万元、加工费9万元、运杂费2万元 。所以入账价值 = 108 + 9+ 13 + 2 = 132(万元) 。 其中增值税1.17万元是价外税,不影响委托加工物资入账价值。

更多