你们公司是小规模纳税人,季度销售额未超过30万元,免征增值税。

会计分录如下:

1. 确认收入(不含税):

借:银行存款 204,700.00

贷:主营业务收入 204,700.00

2. 因季度销售额未超30万,免征增值税,不计提销项税。

(无需做应交税费相关分录)

说明:

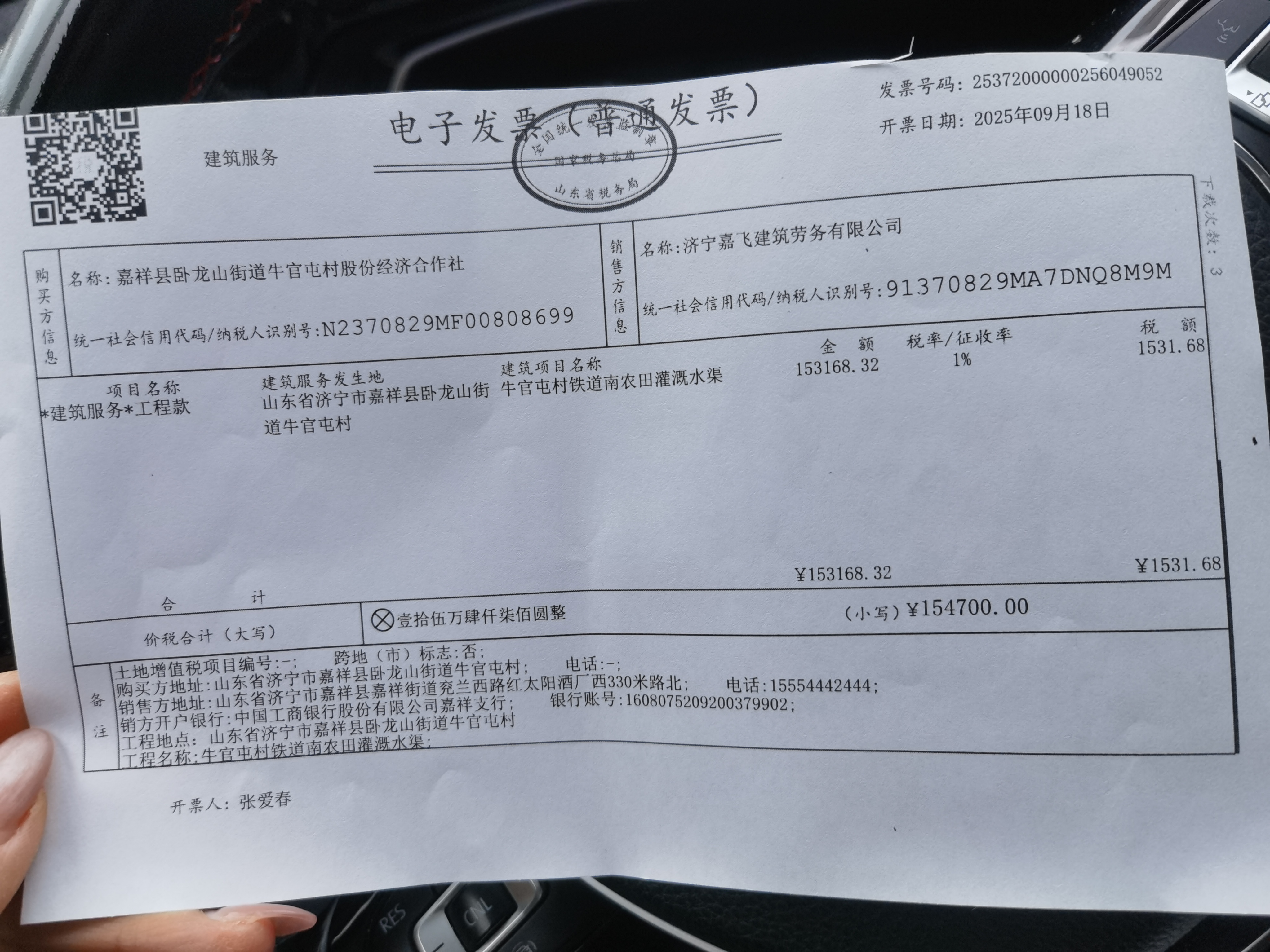

- 两票合计金额为50,000 + 154,700 = 204,700元,属于“建筑服务工程款”,税率1%,但小规模纳税人季度销售额≤30万,免征增值税。

- 所以,只确认收入,不确认增值税,也无需缴纳增值税。

✅ 最终账务处理只需记一笔收入即可。

你们公司是小规模纳税人,季度销售额未超过30万元,免征增值税。

会计分录如下:

1. 确认收入(不含税):

借:银行存款 204,700.00

贷:主营业务收入 204,700.00

2. 因季度销售额未超30万,免征增值税,不计提销项税。

(无需做应交税费相关分录)

说明:

- 两票合计金额为50,000 + 154,700 = 204,700元,属于“建筑服务工程款”,税率1%,但小规模纳税人季度销售额≤30万,免征增值税。

- 所以,只确认收入,不确认增值税,也无需缴纳增值税。

✅ 最终账务处理只需记一笔收入即可。

更多