是的,你的理解基本正确。

根据企业会计准则,赊销收入应在合同约定的收款日(即收入实现日)确认收入并结转成本,而不是以实际收款日为准。

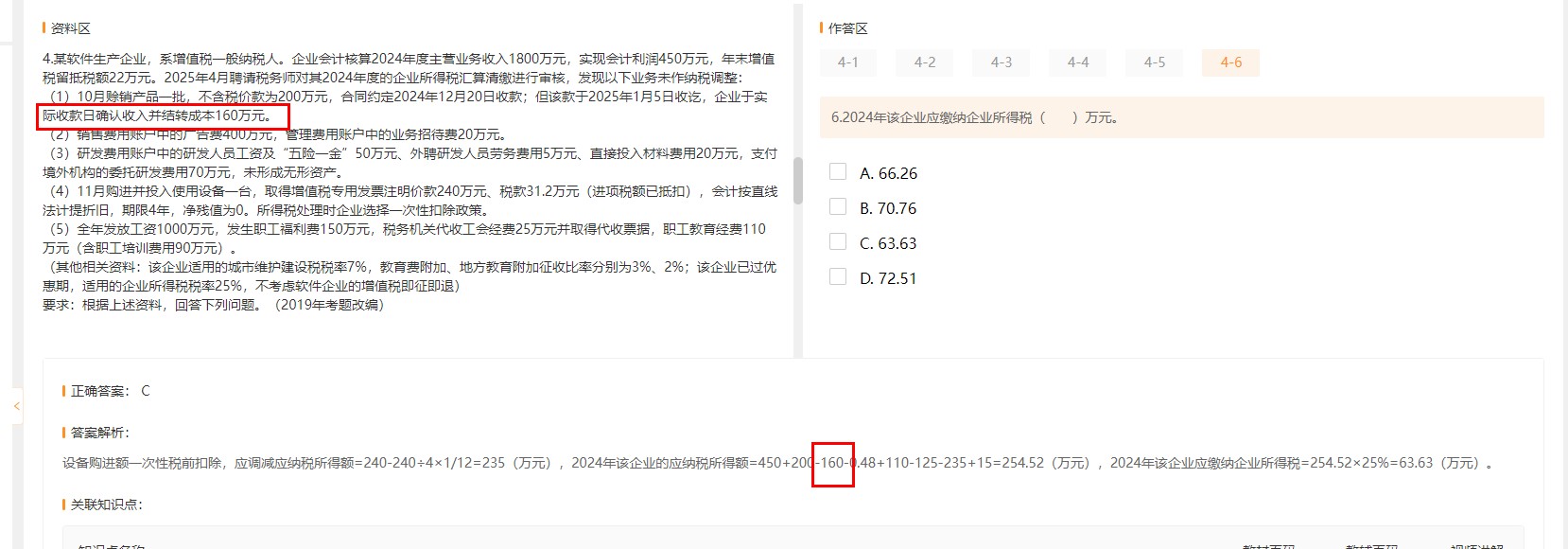

本题中,合同约定2024年12月20日收款,因此应在2024年12月20日确认收入和成本。

但企业直到2025年1月5日才实际收款,却在实际收款日才确认收入和成本,导致2024年度少确认了收入和成本。

因此,在汇算清缴时,需要调增2024年收入和成本,成本部分应调增160万元,所以税前扣除时要加回160万元(即减去该成本),影响应纳税所得额。

> 所以答案解析中的“-160”是因为会计上未及时结转成本,需在税前调增,导致应纳税所得额增加。

是的,你的理解基本正确。

根据企业会计准则,赊销收入应在合同约定的收款日(即收入实现日)确认收入并结转成本,而不是以实际收款日为准。

本题中,合同约定2024年12月20日收款,因此应在2024年12月20日确认收入和成本。

但企业直到2025年1月5日才实际收款,却在实际收款日才确认收入和成本,导致2024年度少确认了收入和成本。

因此,在汇算清缴时,需要调增2024年收入和成本,成本部分应调增160万元,所以税前扣除时要加回160万元(即减去该成本),影响应纳税所得额。

> 所以答案解析中的“-160”是因为会计上未及时结转成本,需在税前调增,导致应纳税所得额增加。

更多