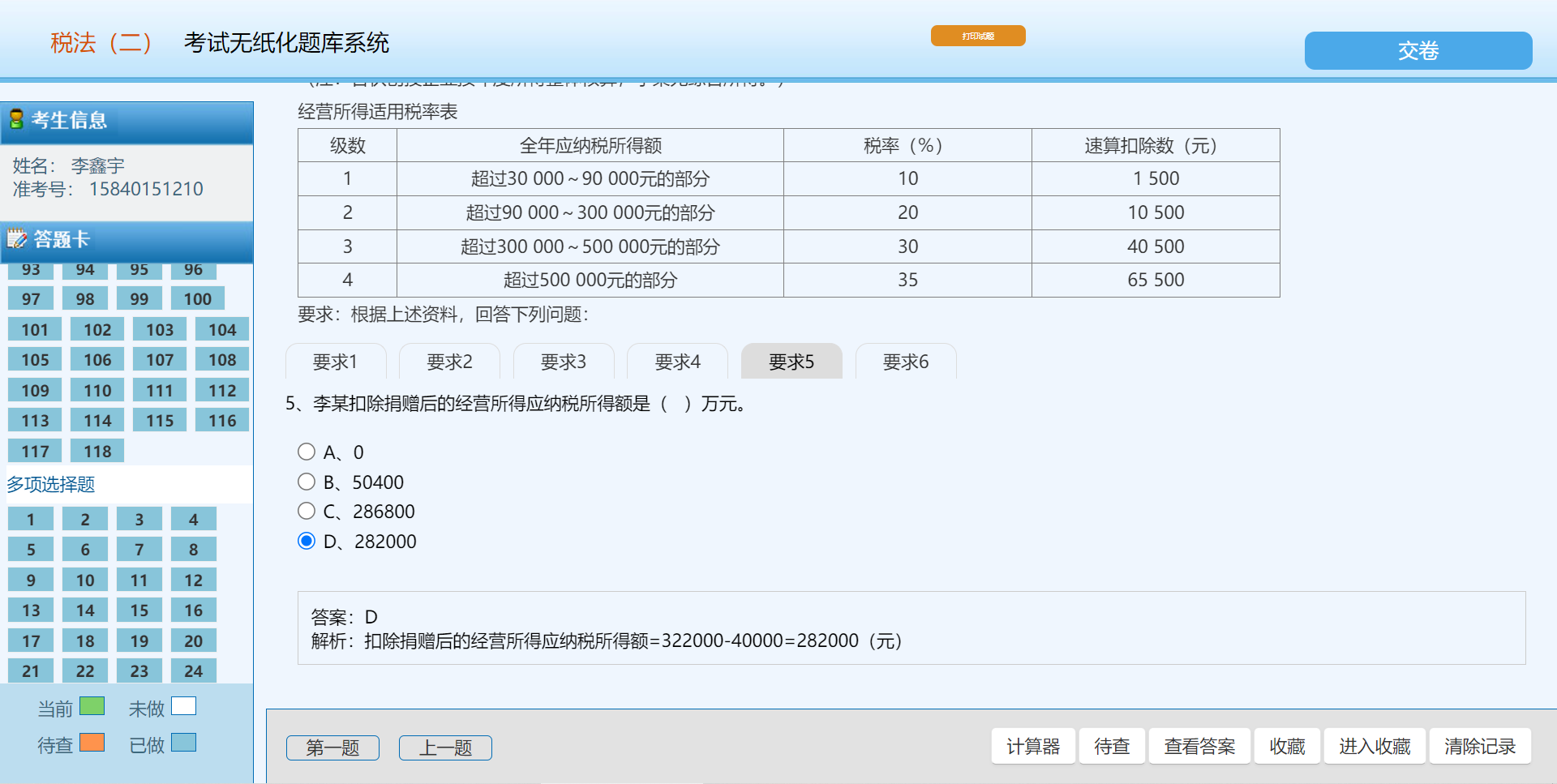

你提到的“332000”应该是李某一共的经营所得应纳税所得额,它是这样计算出来的:

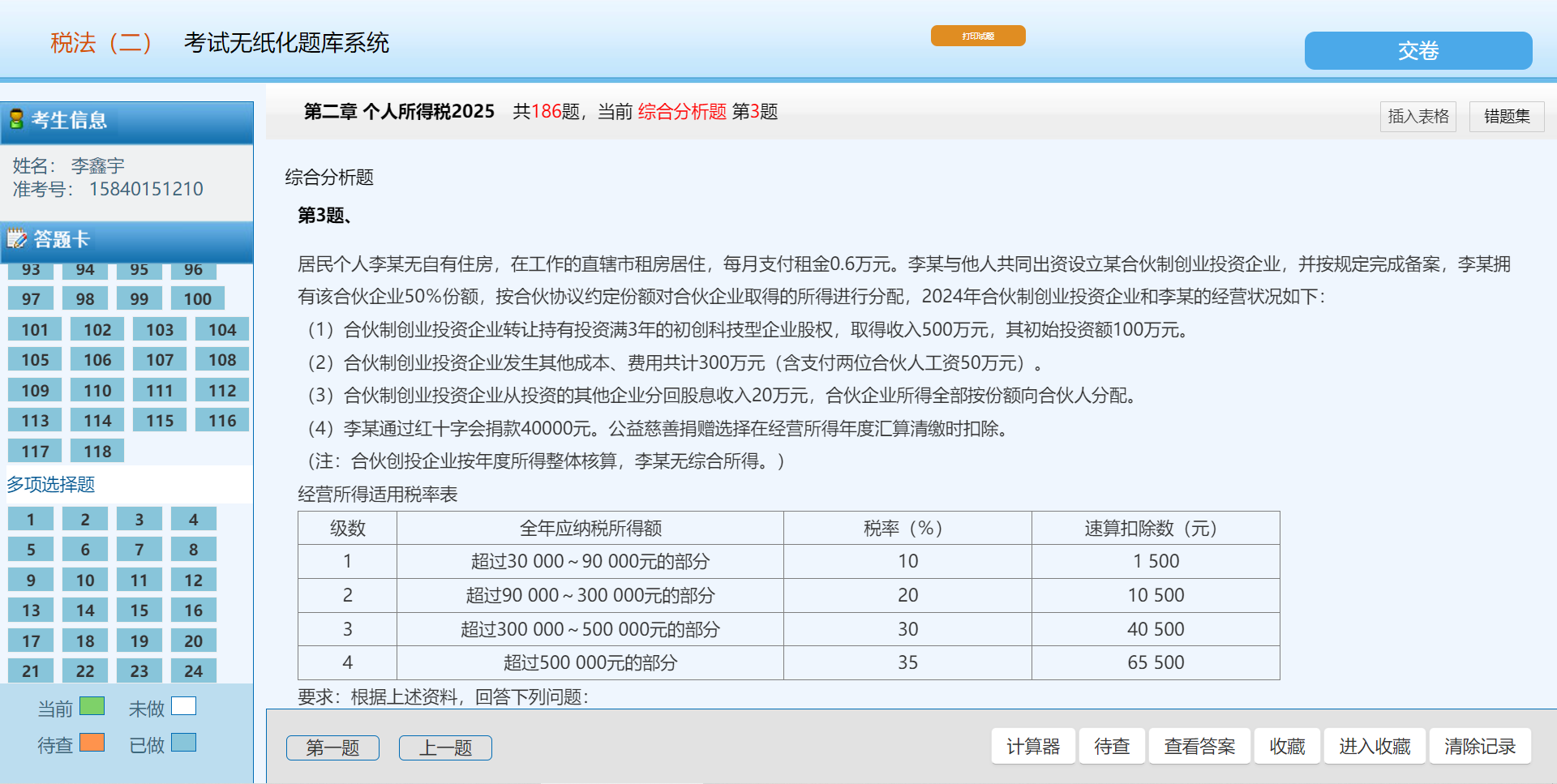

1. 转让股权收入:500万元(属于财产转让所得,但题中明确为合伙企业取得的收入,按经营所得处理)

2. 分回利息收入:20万元(合伙企业从其他企业分回的股息,计入经营所得)

3. 合计收入:500 + 20 = 520万元

然后扣除成本费用:

- 成本费用合计300万元(含工资等)

- 初始投资额100万元是资本性支出,不能在当期扣除

所以:

> 应纳税所得额 = 收入总额 - 成本费用 = 520万 - 300万 = 220万元

但是这里注意:李某一共有50%份额,所以他应分得的经营所得为:

> 220万 × 50% = 110万元

而你看到的“332000”可能是一个误解或错误记忆。我们再看题目解析中说的“322000”,可能是如下来源:

实际正确计算过程如下:

- 股权转让收入:500万元(计入经营所得)

- 分回股息收入:20万元

- 合计收入:520万元

- 扣除成本费用:300万元

- 应纳税所得额:520 - 300 = 220万元

- 李某占50% → 220 × 50% = 110万元

然后:

- 捐赠4万元,可在经营所得中扣除(不超过应纳税所得额30%部分)

- 扣除限额:110万 × 30% = 33万 > 4万 → 可全额扣除

- 扣除捐赠后应纳税所得额 = 110万 - 4万 = 106万元

但你看到的是“322000”,这说明你可能混淆了某个数字。

⚠️ 正确理解:

你看到的“322000”很可能是错误的,或者你在别的地方看到的另一个题目的数据。

但根据当前题目,合理的应纳税所得额是 110万元,扣除捐赠4万元后为 106万元。

如果你看到的“322000”是在某个选项或解析里出现的,请确认是否是笔误,比如:

> 322000 → 应该是 1100000 或 1060000

✅ 结论:

“332000”这个数字在本题中没有依据,可能是记错了。请核对原始题干和答案逻辑,正确的应纳税所得额应为 110万元,扣除捐赠后为 106万元。

如有具体上下文可提供,我可以进一步帮你定位。

你提到的“332000”应该是李某一共的经营所得应纳税所得额,它是这样计算出来的:

1. 转让股权收入:500万元(属于财产转让所得,但题中明确为合伙企业取得的收入,按经营所得处理)

2. 分回利息收入:20万元(合伙企业从其他企业分回的股息,计入经营所得)

3. 合计收入:500 + 20 = 520万元

然后扣除成本费用:

- 成本费用合计300万元(含工资等)

- 初始投资额100万元是资本性支出,不能在当期扣除

所以:

> 应纳税所得额 = 收入总额 - 成本费用 = 520万 - 300万 = 220万元

但是这里注意:李某一共有50%份额,所以他应分得的经营所得为:

> 220万 × 50% = 110万元

而你看到的“332000”可能是一个误解或错误记忆。我们再看题目解析中说的“322000”,可能是如下来源:

实际正确计算过程如下:

- 股权转让收入:500万元(计入经营所得)

- 分回股息收入:20万元

- 合计收入:520万元

- 扣除成本费用:300万元

- 应纳税所得额:520 - 300 = 220万元

- 李某占50% → 220 × 50% = 110万元

然后:

- 捐赠4万元,可在经营所得中扣除(不超过应纳税所得额30%部分)

- 扣除限额:110万 × 30% = 33万 > 4万 → 可全额扣除

- 扣除捐赠后应纳税所得额 = 110万 - 4万 = 106万元

但你看到的是“322000”,这说明你可能混淆了某个数字。

⚠️ 正确理解:

你看到的“322000”很可能是错误的,或者你在别的地方看到的另一个题目的数据。

但根据当前题目,合理的应纳税所得额是 110万元,扣除捐赠4万元后为 106万元。

如果你看到的“322000”是在某个选项或解析里出现的,请确认是否是笔误,比如:

> 322000 → 应该是 1100000 或 1060000

✅ 结论:

“332000”这个数字在本题中没有依据,可能是记错了。请核对原始题干和答案逻辑,正确的应纳税所得额应为 110万元,扣除捐赠后为 106万元。

如有具体上下文可提供,我可以进一步帮你定位。

更多