你们公司是小规模纳税人,季度开票未超30万,免征增值税。

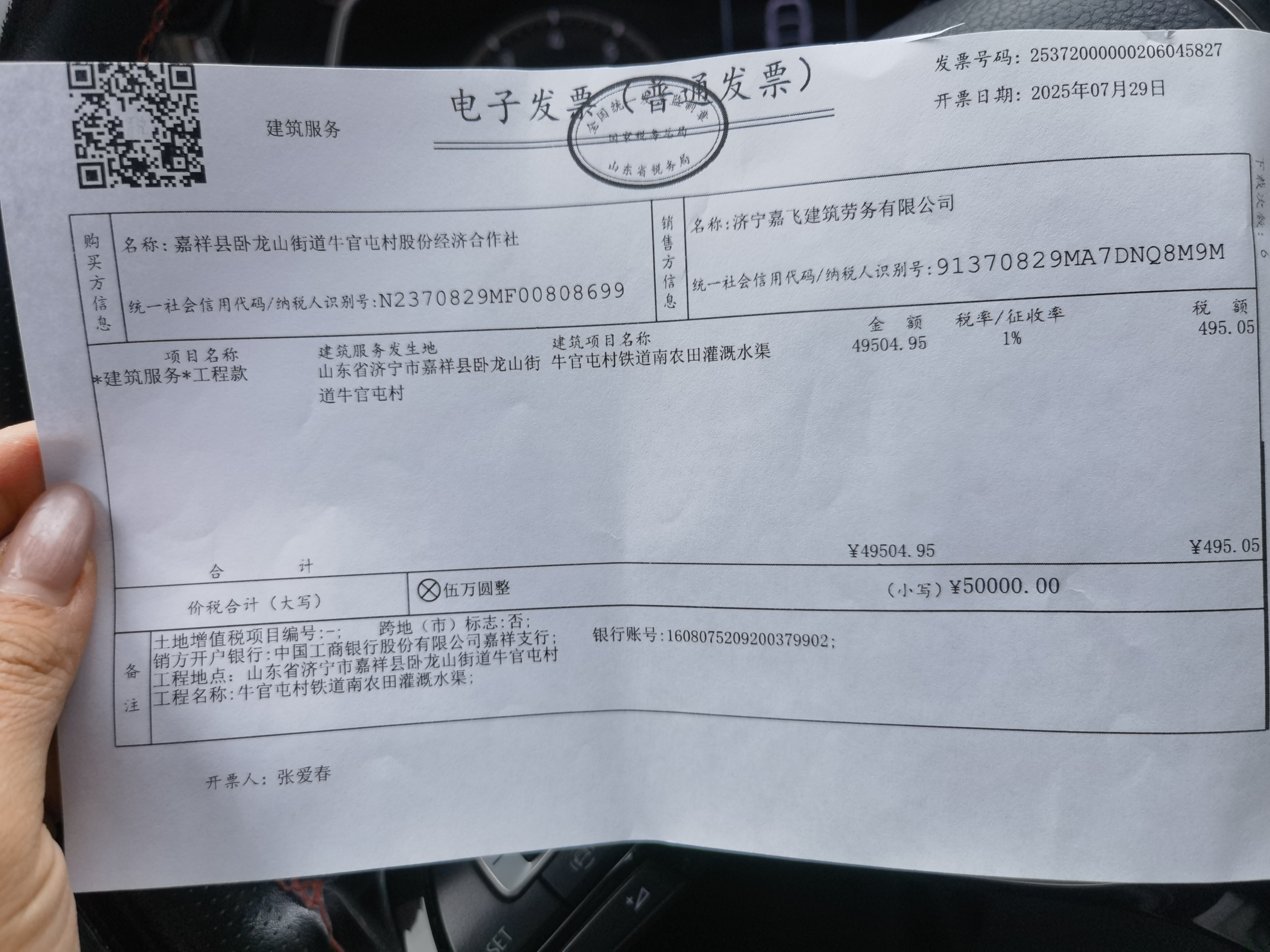

两笔发票合计价税154700 + 50000 = 204700元,均适用1%征收率,但因季度销售额未超30万,免征增值税。

会计分录如下:

1. 收到款项时(假设为银行存款):

借:银行存款 204,700.00

贷:主营业务收入 204,700.00

2. 增值税免征,无需计提,也不需缴纳,不做应交税费处理。

✅ 注:虽然发票上显示税额,但实际免征,因此不确认“应交税费—应交增值税”。

✅ 小规模纳税人季度销售额≤30万,免征增值税,只确认收入即可。

你们公司是小规模纳税人,季度开票未超30万,免征增值税。

两笔发票合计价税154700 + 50000 = 204700元,均适用1%征收率,但因季度销售额未超30万,免征增值税。

会计分录如下:

1. 收到款项时(假设为银行存款):

借:银行存款 204,700.00

贷:主营业务收入 204,700.00

2. 增值税免征,无需计提,也不需缴纳,不做应交税费处理。

✅ 注:虽然发票上显示税额,但实际免征,因此不确认“应交税费—应交增值税”。

✅ 小规模纳税人季度销售额≤30万,免征增值税,只确认收入即可。

更多