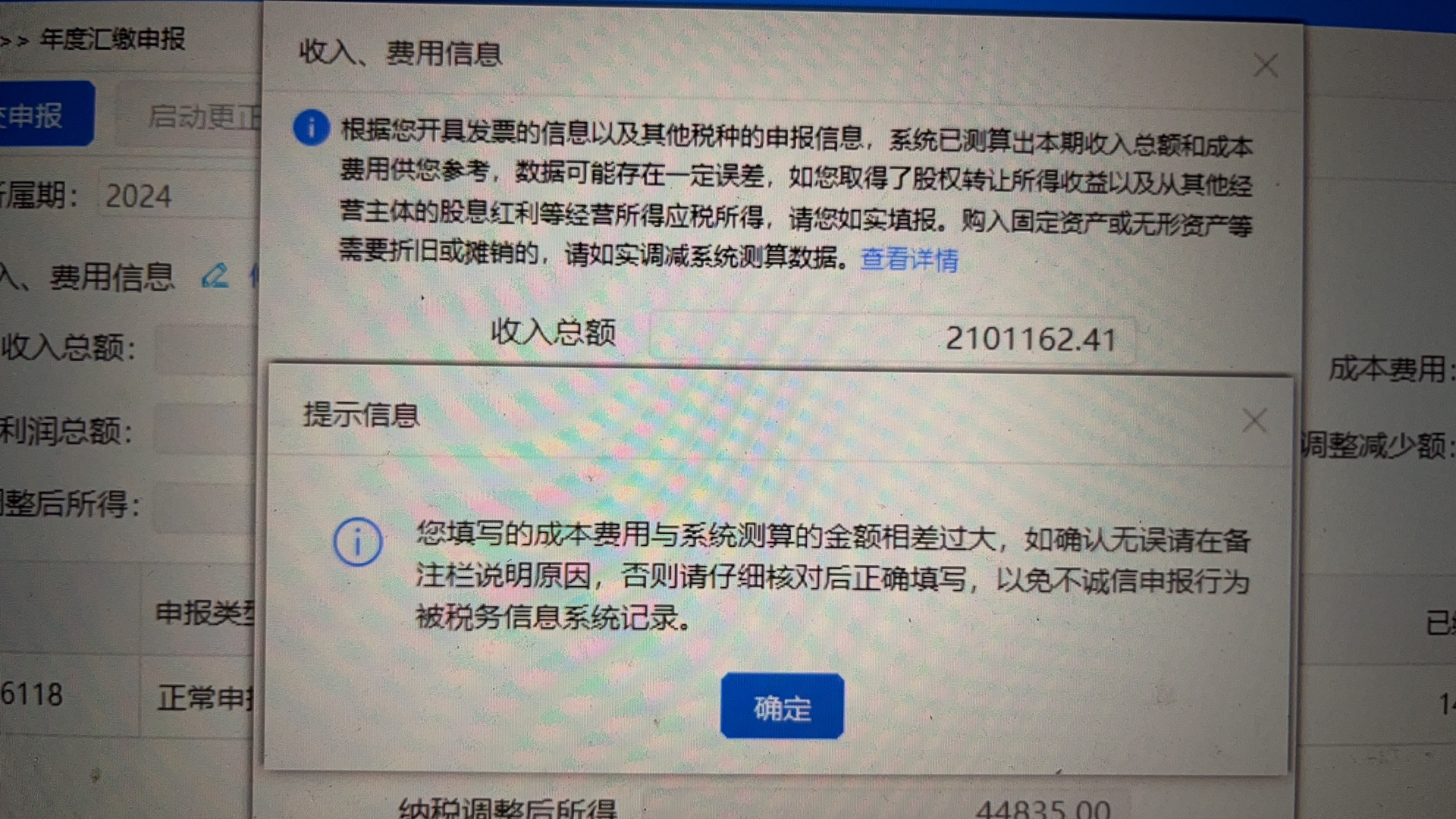

您可以根据实际情况从以下几个方面说明原因:

数据录入错误:如果是在之前预缴申报时,输入成本费用数据出现数字输入错误、小数点位置错误等,可以这样写 “之前预缴申报时,成本费用数据录入有误,误将 [错误数字] 录入,实际应为 [正确数字] 。”

成本费用凭证问题:若存在成本费用的凭证(如发票)不完整或不符合规定,税务系统未识别,导致金额不一致,可备注 “部分成本费用的发票存在缺失或不合规情况,在本次申报时已按照实际可扣除的成本费用进行填写,与之前预缴时不一致 。”

系统测算依据差异:由于税务系统基于特定规则或历史数据测算成本费用,和实际情况有别,可以说明 “税务系统测算成本费用的规则与实际业务情况存在差异。实际经营中 [阐述实际业务情况,如业务结构特殊、成本波动较大等],导致填写的成本费用与系统测算不同 。”

特殊业务处理:若有特殊业务或非经常性支出未被系统正确识别,备注可写 “存在特殊业务 [描述特殊业务,如一次性大额资产处置支出、突发的灾害损失等],该业务产生的成本费用在系统测算中未正确体现,因此本次申报成本费用与之前预缴及系统测算金额不同 。”

会计政策或估计变更:要是会计处理上有变更,如折旧方法、存货计价方法改变,而税务系统未及时更新识别,可以写 “在本经营期间,会计政策 / 估计发生变更,[说明变更内容,如折旧方法由直线法变更为双倍余额递减法],导致成本费用计算与之前预缴及系统测算不一致 。”

税务政策变动:若因税法规定或税务政策变动影响成本费用扣除标准,且未及时调整申报数据,可以备注 “由于税务政策变动,[说明变动内容,如某项成本费用扣除比例调整] ,之前预缴时未按新政策调整,本次申报已按照新政策规定的扣除标准填写成本费用,造成金额差异 。 ”

无成本票但业务真实:如果是经营中难以取得成本票,但业务真实发生的情况,像餐饮业个体户,可写 “成本及费用主要来源于 [列举具体项目,如员工工资、设备折旧、房租、向个人农户购买食材等],很难取得进项发票,但公司业务和费用支出真实发生,因此填写数据与系统测算金额存在差异 。 ”

您可以根据实际情况从以下几个方面说明原因:

数据录入错误:如果是在之前预缴申报时,输入成本费用数据出现数字输入错误、小数点位置错误等,可以这样写 “之前预缴申报时,成本费用数据录入有误,误将 [错误数字] 录入,实际应为 [正确数字] 。”

成本费用凭证问题:若存在成本费用的凭证(如发票)不完整或不符合规定,税务系统未识别,导致金额不一致,可备注 “部分成本费用的发票存在缺失或不合规情况,在本次申报时已按照实际可扣除的成本费用进行填写,与之前预缴时不一致 。”

系统测算依据差异:由于税务系统基于特定规则或历史数据测算成本费用,和实际情况有别,可以说明 “税务系统测算成本费用的规则与实际业务情况存在差异。实际经营中 [阐述实际业务情况,如业务结构特殊、成本波动较大等],导致填写的成本费用与系统测算不同 。”

特殊业务处理:若有特殊业务或非经常性支出未被系统正确识别,备注可写 “存在特殊业务 [描述特殊业务,如一次性大额资产处置支出、突发的灾害损失等],该业务产生的成本费用在系统测算中未正确体现,因此本次申报成本费用与之前预缴及系统测算金额不同 。”

会计政策或估计变更:要是会计处理上有变更,如折旧方法、存货计价方法改变,而税务系统未及时更新识别,可以写 “在本经营期间,会计政策 / 估计发生变更,[说明变更内容,如折旧方法由直线法变更为双倍余额递减法],导致成本费用计算与之前预缴及系统测算不一致 。”

税务政策变动:若因税法规定或税务政策变动影响成本费用扣除标准,且未及时调整申报数据,可以备注 “由于税务政策变动,[说明变动内容,如某项成本费用扣除比例调整] ,之前预缴时未按新政策调整,本次申报已按照新政策规定的扣除标准填写成本费用,造成金额差异 。 ”

无成本票但业务真实:如果是经营中难以取得成本票,但业务真实发生的情况,像餐饮业个体户,可写 “成本及费用主要来源于 [列举具体项目,如员工工资、设备折旧、房租、向个人农户购买食材等],很难取得进项发票,但公司业务和费用支出真实发生,因此填写数据与系统测算金额存在差异 。 ”

更多

金田老师

回复

快乐老师

2025年02月14日

同学,你好!企业所得税税负率因行业、企业规模、经营模式等因素而异,并没有一个固定的标准。以下是一些常见情况:

1. 一般企业:企业所得税税负率大概在1%-5%。对于一些利润水平较低、成本费用较高的企业,如劳动密集型的加工企业,税负率可能在1%-2%;而盈利能力较强的企业,如高新技术企业中的部分企业,在享受税收优惠政策后,税负率可能在3%-5%。

2. 小型微利企业:由于享受企业所得税优惠政策,实际税负率可能会更低。在符合小型微利企业条件(如年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等)时,其企业所得税税负率可能在2.5%-5%之间(具体根据应纳税所得额分段计算,如应纳税所得额不超过100万元的部分,实际税负率为2.5%)。

需要注意的是,这些只是大致范围,企业应结合自身实际情况来综合判断自身税负率是否合理。如果企业税负率明显偏离同行业正常水平,可能会引起税务机关的关注,企业需要能够合理解释原因,以避免税务风险。